Covid-19-Überbrückungskredite

Auf dieser Seite finden Sie Informationen und Daten rund um die Covid-19-Überbrückungskredite.

Auf dieser Seite finden Sie Informationen und Daten rund um die Covid-19-Überbrückungskredite für Unternehmen. Zur Sicherstellung der Liquidität konnten Unternehmen, die durch die Covid-19-Krise betroffen waren, zwischen 26. März 2020 und 31. Juli 2020 vom Bund verbürgte Überbrückungskredite beantragen.

Inhaltsverzeichnis

- Aktuell: Bundesrat senkt Zinsen für Covid-19-Kredite

- Übersicht über die Covid-19-Überbrückungskredite

- Teilweise zurückbezahlte Covid-19-Überbrückungskredite

- Vollständig zurückbezahlte Covid-19-Überbrückungskredite

- Bürgschaftshonorierungen im Rahmen der Covid-19-Überbrückungskredite

- Forderungsbewirtschaftung nach Honorierung von Covid-19- Solidarbürgschaften

- Rückstellungen des Bundes

- Weiterführende Auswertungen zu den gewährten Krediten

- Missbrauchsmeldungen

- Offene Fälle nach Strafanzeigen

- Abgeschlossene Fälle nach Strafanzeige

- Banken: Teilnahmeliste, Unterlagen und Informationen

- Rechtsgrundlagen

- Medienmitteilungen

- Zwischenbericht zu den Covid-19-Solidarbürgschaftskrediten

- Parlamentarische Vorstösse

- Weitere Informationen

- Kontakt Medien

Übersicht über die Covid-19-Überbrückungskredite

Die nachstehende Tabelle gibt eine Übersicht über die gewährten Covid-19-Kredite, die bisher vollständig zurückbezahlten Covid-19-Kredite, die Covid-19-Kredite, bei welchen es bisher zu Honorierungen kam, und daraus resultierend die noch laufenden Covid-19-Kredite.

Übersicht über die Covid-19-Überbrückungskredite

| Art des Kredites | Anzahl Kredite | Durchschnittlicher Betrag in CHF | Gewährtes Kreditvolumen in CHF |

|

|---|---|---|---|---|

| Gewährte Covid-19-Kredite | Covid-19-Kredite bis 500'000 CHF | 136'737 | 101'768 | 13'915'431'578 |

| Covid-19-Kredite-Plus | 1'133 | 2'645'751 | 2'997'636'171 | |

| Total | 137'870 | 122'674 | 16'913'067'749 | |

| Vollständig zurückbezahlte Covid-19-Kredite | Covid-19-Kredite bis 500'000 CHF | 60'986 | 131'589 | 8'025'080'251 |

| Covid-19-Kredite-Plus | 1'005 | 2'646'843 | 2'660'076'714 | |

| Total | 61'991 | 172'366 | 10'685'156'965 | |

| Covid-19-Kredite mit Honorierungen | Covid-19-Kredite bis 500'000 CHF | 23'558 | 73'917 | 1'741'329'467 |

| Covid-19-Kredite-Plus | 49 | 2'456'005 | 120'344'267 | |

| Total | 23'607 | 78'861 | 1'861'673'734 | |

| Total laufende Covid-19-Kredite (ohne Berücksichtigung der Teilamortisationen) | 52'272 | 83'529 | 4'366'237'050 | |

Bemerkung: Die Zahlen zu den Covid-19-Krediten-Plus und des jeweiligen Totals basieren auf dem gesamten gewährten Kreditbetrag und nicht nur dem Anteil von 85%, welcher durch den Bund verbürgt wird.

Letzte Aktualisierung: 24.06.2026

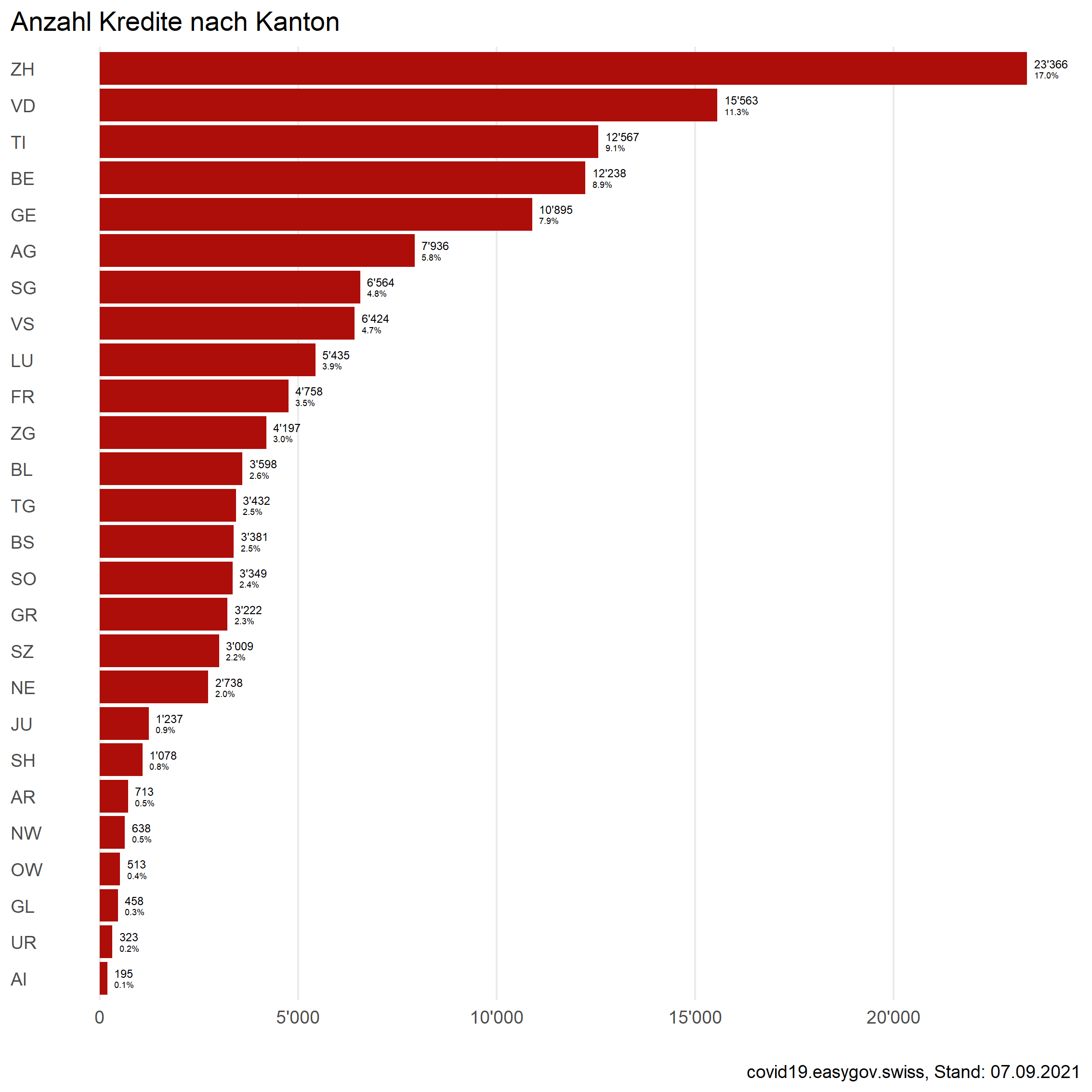

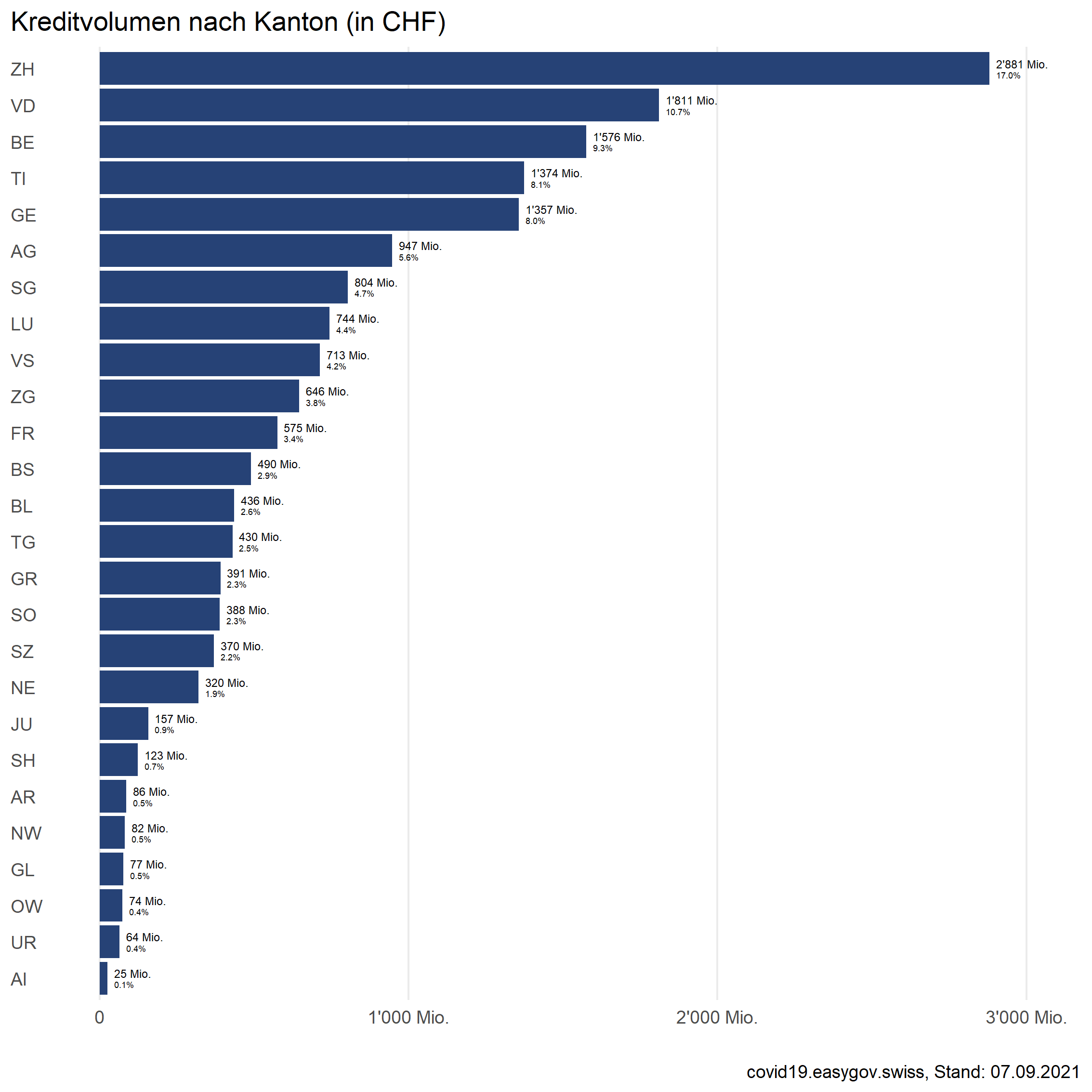

Übersicht über die Covid-19-Überbrückungskredite nach Kanton

| Kanton | Gewährte Covid-19-Kredite | Vollständig zurückbezahlte Covid-19-Kredite | Covid-19-Kredite mit Honorierungen |

||||

| Anzahl | Gewährter Betrag in CHF | Anzahl | Gewährter Betrag in CHF | Anzahl | Gewährter Betrag in CHF | Honorierter Betrag in CHF | |

| AG | 7'950 | 930'247'090 | 3'745 | 602'715'016 | 1'509 | 118'004'704 | 95'429'501 |

| AI | 188 | 24'053'961 | 130 | 19'125'173 | 27 | 1'733'019 | 1'287'407 |

| AR | 729 | 87'388'995 | 337 | 55'990'221 | 168 | 13'390'796 | 10'729'962 |

| BE | 12'159 | 1'570'461'987 | 5'896 | 1'025'483'262 | 1'678 | 118'877'980 | 92'112'827 |

| BL | 3'602 | 434'569'158 | 1'654 | 273'380'998 | 599 | 49'103'527 | 40'027'540 |

| BS | 3'363 | 483'349'032 | 1'397 | 297'563'464 | 696 | 72'147'284 | 57'233'908 |

| FR | 4'799 | 573'908'863 | 2'241 | 343'262'108 | 754 | 55'157'858 | 44'164'010 |

| GE | 10'906 | 1'369'924'952 | 4'065 | 799'668'559 | 2'073 | 175'613'678 | 136'537'924 |

| GL | 450 | 74'788'351 | 218 | 57'585'831 | 74 | 4'007'814 | 3'358'480 |

| GR | 3'228 | 387'662'244 | 1'641 | 259'952'742 | 403 | 24'849'336 | 18'746'727 |

| JU | 1'297 | 161'833'329 | 534 | 102'704'472 | 172 | 11'871'488 | 8'889'408 |

| LU | 5'386 | 712'387'160 | 2'666 | 482'532'374 | 899 | 68'420'945 | 54'247'154 |

| NE | 2'739 | 320'609'403 | 1'352 | 214'378'484 | 365 | 24'074'137 | 18'664'352 |

| NW | 645 | 88'626'202 | 349 | 63'142'844 | 88 | 7'007'733 | 5'920'597 |

| OW | 503 | 65'375'747 | 267 | 40'703'197 | 62 | 6'936'944 | 5'181'727 |

| SG | 6'560 | 803'151'369 | 3'138 | 536'312'869 | 1'129 | 77'198'311 | 60'498'841 |

| SH | 1'068 | 124'377'725 | 594 | 87'266'440 | 159 | 13'487'941 | 9'353'077 |

| SO | 3'327 | 386'493'835 | 1'477 | 252'815'946 | 562 | 35'358'988 | 29'099'093 |

| SZ | 3'040 | 370'212'404 | 1'479 | 229'256'501 | 590 | 50'502'780 | 41'042'545 |

| TG | 3'429 | 430'551'776 | 1'548 | 282'200'667 | 600 | 45'757'132 | 38'395'106 |

| TI | 12'586 | 1'369'902'279 | 5'067 | 785'657'623 | 1'958 | 138'876'785 | 113'093'973 |

| UR | 316 | 62'026'337 | 167 | 43'606'128 | 46 | 5'176'933 | 4'455'696 |

| VD | 15'529 | 1'804'832'801 | 6'731 | 1'116'021'479 | 2'508 | 196'305'238 | 152'003'774 |

| VS | 6'417 | 701'762'484 | 3'065 | 429'902'580 | 844 | 53'036'090 | 40'339'491 |

| ZG | 4'277 | 662'202'996 | 2'048 | 410'766'948 | 978 | 126'549'143 | 95'258'804 |

| ZH | 23'377 | 2'912'367'269 | 10'185 | 1'873'161'039 | 4'666 | 368'227'152 | 297'211'715 |

| Total | 137'870 | 16'913'067'749 | 61'991 | 10'685'156'965 | 23'607 | 1'861'673'734 | 1'473'283'640 |

|---|---|---|---|---|---|---|---|

Letzte Aktualisierung: 24.06.2026

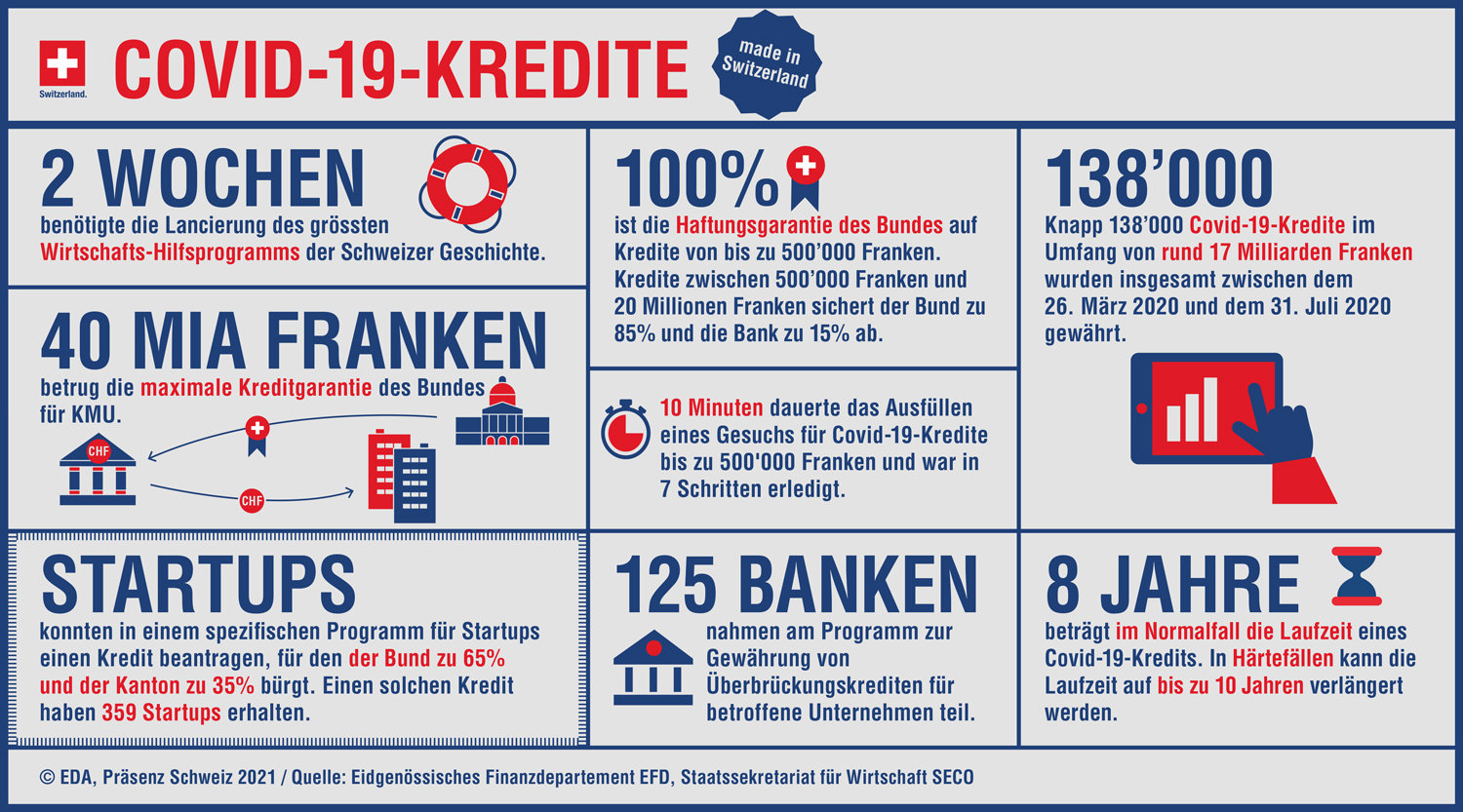

Infografik zum Herunterladen: Covid-19-Kredite (jpg)

Teilweise zurückbezahlte Covid-19-Überbrückungskredite

Die nachstehende Tabelle informiert über die geleisteten Amortisationen, d.h. über den seitens der Kreditnehmenden infolge eines Amortisationsplans teilweise zurückbezahlten Anteil der Covid-19-Überbrückungskredite. Die Kreditgeberinnen informieren die Bürgschaftsorganisationen gemäss Art. 11 des Covid-19-Solidarbürgschaftsgesetzes (Covid-19-SBüG) halbjährlich jeweils per Ende März und Ende September über den Stand der Amortisationen. Die konkrete Ausgestaltung des Amortisationsplans wird zwischen den Unternehmen und den Banken vereinbart.

Amortisationen per 31.03.2026 | an laufenden Krediten per 31.03.2026 |

|||

| Anzahl | Volumen in CHF | Anzahl | Volumen in CHF | |

| Geleistete Amortisationen | 53'109 | 3'050'955'778 | 99.8% | 68.7% |

Letzte Aktualisierung: Stand März 2026

Vollständig zurückbezahlte Covid-19-Überbrückungskredite

Die nachstehenden Tabellen informieren über die seitens der Kreditnehmenden vollständig zurückbezahlten Covid-19-Überbrückungskredite nach Jahr und nach Branche. Nach einer vollständigen Rückzahlung werden die entsprechenden Bürgschaftsorganisationen durch die Kreditgeberinnen aus der Covid-19-Solidarbürgschaft entlassen. Teilweise Rückzahlungen ohne Entlassung aus der Bürgschaft sind in der nachstehenden Tabelle nicht abgebildet.

Vollständig zurückbezahlte Kredite nach Jahr

| Anzahl Kredite | Anteil der vollständig zurückbezahlten Kredite an den laufenden Krediten per Anfang Jahr | Durchschnittlich zurückbezahlter Betrag in CHF | Zurückbezahlte Beträge in CHF | Anteil des vollständig zurückbezahlten Kreditvolumens am laufenden Kreditvolumen per Anfang Jahr |

|

|---|---|---|---|---|---|

| 2020 | 8'386 | 6.1% | 222'955 | 1'869'698'050 | 11.1% |

| 2021 | 15'118 | 11.7% | 211'563 | 3'198'402'216 | 21.4% |

| 2022 | 11'568 | 10.4% | 152'251 | 1'761'242'521 | 15.3% |

| 2023 | 12'335 | 13.2% | 135'838 | 1'675'562'428 | 17.8% |

| 2024 | 6'730 | 8.9% | 155'328 | 1'045'356'781 | 14.3% |

| 2025 | 6'043 | 9.3% | 157'937 | 954'413'876 | 16.1% |

| 2026 | 1'811 | 3.2% | 99'658 | 180'481'093 | 3.8% |

| Total | 61'991 | 45.0% 1 | 172'366 | 10'685'156'965 | 63.2% 2 |

1 Anteil der vollständig zurückbezahlten Kredite an den gewährten Krediten.

2 Anteil des vollständig zurückbezahlten Kreditvolumens am gewährten Kreditvolumen.

Letzte Aktualisierung: 24.06.2026

Die zehn Branchen mit dem höchsten vollständig zurückbezahlten Kreditvolumen (absteigend)

| Anzahl Kredite | Durchschnittlich zurückbezahlter Betrag in CHF | Zurückbezahlte Beträge in CHF | Anteil zurückbezahltes Volumen der Branche am total zurück- bezahlten Volumen | Anteil zurückbezahltes Volumen der Branche am gewährten Kreditvolumen der Branche |

|

|---|---|---|---|---|---|

| Grosshandel (ohne Handel mit Motorfahrzeugen) (G46) | 4'062 | 271'958 | 1'104'691'492 | 10% | 66% |

| Detailhandel (ohne Handel mit Motorfahrzeugen) (G47) | 5'438 | 154'632 | 840'891'381 | 8% | 61% |

| Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerb (F43) | 4'892 | 164'684 | 805'631'795 | 8% | 54% |

| Gesundheitswesen (Q86) | 4'668 | 138'030 | 644'325'780 | 6% | 77% |

| Handel mit Motorfahrzeugen; Instandhaltung und Reparatur von Motorfahrzeugen (G45) | 2'612 | 225'427 | 588'814'906 | 6% | 57% |

| Gastronomie (I56) | 5'486 | 103'339 | 566'918'606 | 5% | 50% |

| Beherbergung (I55) | 1'684 | 210'161 | 353'910'435 | 3% | 68% |

| Herstellung von Metallerzeugnissen (C25) | 1'221 | 268'788 | 328'189'882 | 3% | 68% |

| Architektur- und Ingenieurbüros; technische, physikalische und chemische Untersuchung (M71) | 2'311 | 141'321 | 326'592'729 | 3% | 66% |

| Erbringung von Dienstleistungen der Informationstechnologie (J62) | 1'776 | 164'454 | 292'069'481 | 3% | 68% |

| Alle anderen Branchen * | 27'841 | 173'597 | 4'833'120'476 | 45% | 65% |

| Total | 61'991 | 172'366 | 10'685'156'965 | 100% | 63% |

*Das Bundesamt für Statistik (BFS) publiziert auf ihrer Webseite eine Liste aller möglichen Branchen (2-stellige NOGA-Codes).

Letzte Aktualisierung: 24.06.2026

Bürgschaftshonorierungen im Rahmen der Covid-19-Überbrückungskredite

Die nachstehenden Tabellen informieren über die Bürgschaftshonorierungen von gewährten Solidarbürgschaften im Rahmen des Programms für die Covid-19-Überbrückungskredite nach Jahr, nach Bankengruppe und nach Branche. Hierbei handelt es sich um Covid-19-Überbrückungskredite, für welche die Banken die Bürgschaft in Anspruch genommen haben. Mit der Überweisung des honorierten Betrags von den Bürgschaftsorganisationen an die Banken werden die Forderungen gegenüber den Kreditnehmenden den Bürgschaftsorganisationen übergeben. Der honorierte Betrag kann vom gewährten Kreditvolumen abweichen, da die Banken nur für denjenigen Kreditanteil die Bürgschaft in Anspruch nehmen, den die Kreditnehmenden verwendet haben. Ausgewiesen werden hier die Bürgschaftshonorierungen gemäss den Angaben der Bürgschaftsorganisationen, welche von den Ausgaben des Bundes entsprechend der Staatsrechnung aufgrund der unterschiedlichen Zeitpunkte der buchhalterischen Erfassung abweichen können.

Bürgschaftshonorierungen nach Jahr

| Anzahl Kredite | Anteil der Bürgschafts- honorierungen an den laufenden Krediten per Anfang Jahr | Durchschnittlich honorierter Betrag in CHF | Honorierte Beträge in CHF | Gewährtes Kreditvolumen in CHF | Anteil des Honorierungs- volumens am laufenden Kreditvolumen per Anfang Jahr |

|

|---|---|---|---|---|---|---|

| 2020 | 666 | 0.5% | 82'581 | 54'999'250 | 62'851'899 | 0.3% |

| 2021 | 2'898 | 2.2% | 78'506 | 227'509'634 | 246'966'168 | 1.5% |

| 2022 | 5'493 | 5.0% | 65'829 | 361'600'843 | 378'604'852 | 3.1% |

| 2023 | 5'533 | 5.9% | 67'793 | 375'096'224 | 430'884'351 | 4.0% |

| 2024 | 3'969 | 5.2% | 59'827 | 237'453'331 | 325'413'184 | 3.3% |

| 2025 | 3'757 | 5.8% | 45'952 | 172'643'406 | 314'804'242 | 2.9% |

| 2026 | 1'291 | 2.3% | 34'067 | 43'980'951 | 102'149'039 | 0.9% |

| Total | 23'607 | 17.1% 1 | 62'409 | 1'473'283'640 | 1'861'673'734 | 11.0% 2 |

1 Anteil der Bürgschaftshonorierungen an den gewährten Krediten.

2 Anteil des Honorierungsvolumens am gewährten Kreditvolumen.

Letzte Aktualisierung: 24.06.2026

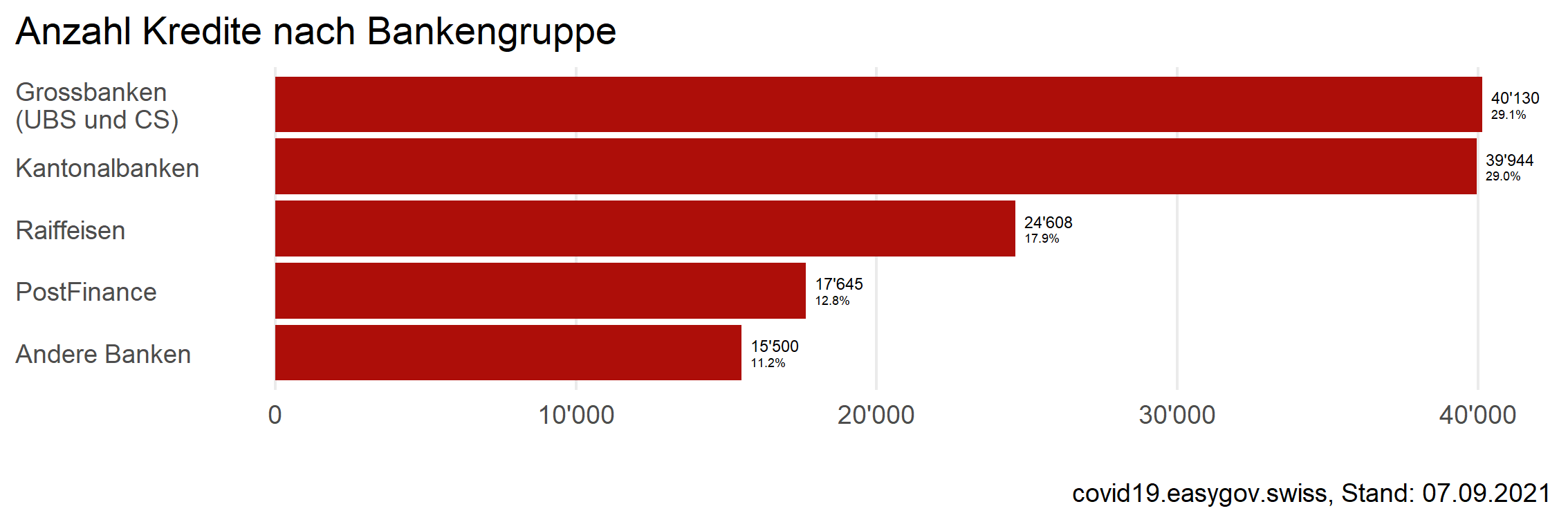

Bürgschaftshonorierungen nach Bankengruppe

| Anzahl Kredite | Durchschnittlich honorierter Betrag in CHF | Honorierte Beträge in CHF | Anteil Honorierungs- volumen der Bankengruppe am totalen Honorierungsvolumen |

|

|---|---|---|---|---|

| Grossbanken * | 7'949 | 77'069 | 612'624'217 | 42% |

| Kantonalbanken | 5'817 | 63'579 | 369'836'505 | 25% |

| PostFinance | 4'322 | 40'924 | 176'871'409 | 12% |

| Raiffeisenbank | 3'407 | 50'392 | 171'685'716 | 12% |

| Andere Banken | 2'112 | 67'361 | 142'265'793 | 9% |

| Total | 23'607 | 62'409 | 1'473'283'640 | 100% |

* Credit Suisse und UBS

Letzte Aktualisierung: 24.06.2026

Die zehn Branchen mit dem höchsten honorierten Kreditvolumen (absteigend)

| Anzahl Kredite | Durchschnittlich honorierter Betrag in CHF | Honorierte Beträge in CHF | Anteil Honorierungs- volumen der Branche am totalen Honorierungs- volumen | Anteil Honorierungs- volumen der Branche am total gewährten Kreditvolumen der Branche |

|

|---|---|---|---|---|---|

| Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe (F43) | 3'420 | 65'451 | 223'844'005 | 15% | 15% |

| Grosshandel (ohne Handel mit Motorfahrzeugen) (G46) | 1'441 | 99'022 | 142'690'878 | 10% | 9% |

| Gastronomie (I56) | 3'420 | 40'930 | 139'981'881 | 9% | 12% |

| Detailhandel (ohne Handel mit Motorfahrzeugen) (G47) | 1'836 | 64'878 | 119'116'727 | 8% | 9% |

| Hochbau (F41) | 1'167 | 85'349 | 99'602'722 | 7% | 18% |

| Handel mit Motorfahrzeugen; Instandhaltung und Reparatur von Motorfahrzeugen (G45) | 915 | 76'184 | 69'708'168 | 5% | 7% |

| Verwaltung und Führung von Unternehmen und Betrieben; Unternehmensberatung (M70) | 885 | 50'515 | 44'705'446 | 3% | 14% |

| Architektur- und Ingenieurbüros; technische, physikalische und chemische Untersuchung (M71) | 561 | 78'153 | 43'843'786 | 3% | 9% |

| Grundstücks- und Wohnungswesen (L68) | 523 | 79'656 | 41'660'331 | 3% | 14% |

| Landverkehr und Transport in Rohrfernleitungen (H49) | 1'027 | 38'878 | 39'928'057 | 3% | 10% |

| Alle anderen Branchen * | 8'412 | 60'414 | 508'201'639 | 34% | 6% |

| Total | 23'607 | 62'409 | 1'473'283'640 | 100% | 9% |

*Das Bundesamt für Statistik (BFS) publiziert auf ihrer Webseite eine Liste aller möglichen Branchen (2-stellige NOGA-Codes).

Letzte Aktualisierung: 24.06.2026

Forderungsbewirtschaftung nach Honorierung von Covid-19-Solidarbürgschaften

Die nachstehende Tabelle informiert über die Forderungsbewirtschaftung der honorierten Covid-19-Solidarbürgschaften. Nach der Bürgschaftshonorierung gehen die ausstehenden Forderungen aus dem jeweiligen Covid-19-Überbrückungskredit von der kreditgebenden Bank auf die Bürgschaftsorganisation zur Forderungsbewirtschaftung über. Bei der Forderungsbewirtschaftung treffen die Bürgschaftsorganisationen alle notwendigen Vorkehrungen, um die ausstehenden Forderungen wiedereinzubringen (Wiedereingänge). Die Forderungsbewirtschaftung wird eingestellt falls entweder der gesamte ausstehende Betrag wiedereingebracht werden konnte oder keine weiteren Wiedereingänge möglich sind (uneinbringliche Forderungsbeträge). Bei den uneinbringlichen Forderungsbeträgen wird unterschieden zwischen den Bürgschaften, bei welchen ein Teil des honorierten Betrags wiedereingebracht werden konnte (Teilverlust), und denjenigen, bei welchen keine Wiedereingänge generiert werden konnten (Totalverlust). Gründe für die Entstehung von uneinbringlichen Forderungsbeträgen nach der Honorierung von Covid-19-Solidarbürgschaften sind: Der Kreditnehmer ist eine erloschene oder in Konkurs gegangene Kapitalgesellschaft. Der Kreditnehmer ist zwischenzeitlich verstorben.1

Übersicht über die Forderungsbewirtschaftung

| Anzahl | Gewährter Betrag in CHF | Honorierter Betrag in CHF | Wieder- eingänge in CHF | Uneinbringl. Forderungs- beträge in CHF 2 |

||

|---|---|---|---|---|---|---|

| Forderungs- bewirtschaftung eingestellt | mit Wieder- eingängen (100% zurückgezahlt) 3 | 1'224 | 62'904'106 | 46'603'489 | 44'383'652 | 0 |

| mit Wieder- eingängen (Teilverlust) | 712 | 81'936'416 | 67'921'223 | 12'649'858 | 55'271'365 | |

| ohne Wieder- eingänge (Totalverlust) | 3'337 | 202'554'060 | 171'891'312 | 0 | 171'891'312 | |

| Total Fälle mit eingestellter Forderungs- bewirtschaftung | 5'273 | 347'394'582 | 286'416'023 | 57'033'510 | 227'162'677 | |

| Forderungsbewirtschaftung laufend | 18'334 | 1'514'279'152 | 1'186'867'617 | 91'829'398 | 0 | |

| Total | 23'607 | 1'861'673'734 | 1'473'283'640 | 148'862'908 | 227'162'677 | |

1 In den Fällen von Konkurs und Todesfall können uneinbringliche Forderungen mangels Aktiven, oder weil ein an die Bürgschaftsorganisation ausgestellter Verlustschein nicht weiter bewirtschaftet werden kann, entstehen.

2 Die uneinbringlichen Forderungsbeträge berechnen sich aus dem honorierten Bürgschaftsvolumen abzüglich der Wiedereingänge.

3 Bei Missbrauchsfällen gemäss der Covid-19-Solidarbürgschaftsverordnung und dem Covid-19-Solidarbürgschaftsgesetz können die Wiedereingänge aufgrund von Verzugs- und Schadenszinsen grösser als der honorierte Betrag ausfallen.

Letzte Aktualisierung: 24.06.2026

Forderungsbewirtschaftung: Wiedereingänge nach Jahr der Bürgschaftshonorierung

Die nachstehende Tabelle informiert über die im angegebenen Jahr honorierten Covid-19-Solidarbürgschaften, bei welchen bisher Wiedereingänge resultierten.

| Anzahl honorierte Bürgschaften mit Wiedereingängen | Wiedereingänge in CHF | Honorierte Beträge in CHF | Anteil Wiedereingänge an den honorierten Beträgen |

|

|---|---|---|---|---|

| 2020 | 273 | 9'451'038 | 25'433'023 | 37% |

| 2021 | 1'001 | 28'079'910 | 71'684'416 | 39% |

| 2022 | 1'689 | 35'826'560 | 101'187'265 | 35% |

| 2023 | 1'969 | 40'453'800 | 122'839'611 | 33% |

| 2024 | 1'453 | 23'049'004 | 77'067'622 | 30% |

| 2025 | 1'236 | 11'340'792 | 46'932'856 | 24% |

| 2026 | 151 | 661'804 | 4'346'419 | 15% |

| Total | 7'772 | 148'862'908 | 449'491'212 | 33% |

Letzte Aktualisierung: 24.06.2026

Rückstellungen des Bundes

Die nachstehende Tabelle informiert über die erwarteten zukünftigen Bürgschaftshonorierungen. Diese werden jährlich neu geschätzt. Per Ende 2025 hat der Bund Rückstellungen für 351 Millionen Franken für zukünftige Bürgschaftshonorierungen bis zum Ende des Kreditprogramms gebildet. Wie hoch die effektiven Verluste ausfallen werden, kann erst nach dem Ende des Kreditprogramms und nach Abschluss der Forderungsbewirtschaftung (siehe auch: Forderungsbewirtschaftung nach Honorierung von Covid-19- Solidarbürgschaften) festgestellt werden.

| Rückstellungen des Bundes für zukünftige Bürgschaftshonorierungen | Anteil am laufenden Kreditvolumen per Ende Jahr |

|

|---|---|---|

| 2025 | 351 Millionen | 7.4% |

Weiterführende Auswertungen zu den gewährten Krediten

Die nachfolgenden Grafiken illustrieren die Verteilungen der gewährten Covid-19-Überbrückungskredite nach ausgewählten Spezifikationen, beispielsweise dem Kanton oder der Branche. Diese Visualisierungen dienen der Vermittlung von Hintergrundwissen und basieren auf den Daten der Bürgschaftsorganisationen. Um Rückschlüsse auf einzelne Unternehmen auszuschliessen und deren Anonymität zu gewährleisten, können nur aggregierte Daten zur Verfügung gestellt werden. Aufgrund von Rundungen kann es sein, dass die Summe der Anteile nicht 100% beträgt.

Stand: 07.09.2021

Anzahl Kredite nach Kanton

Kreditvolumen nach Kanton

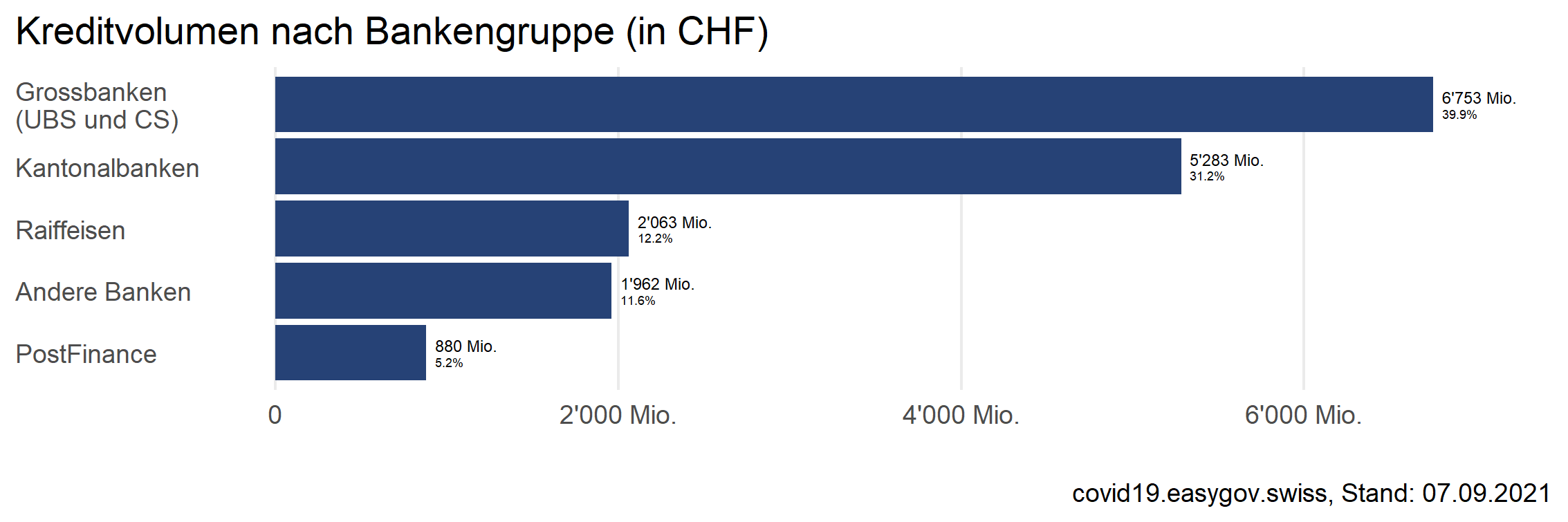

Anzahl Kredite nach Bankengruppe

Kreditvolumen nach Bankengruppe

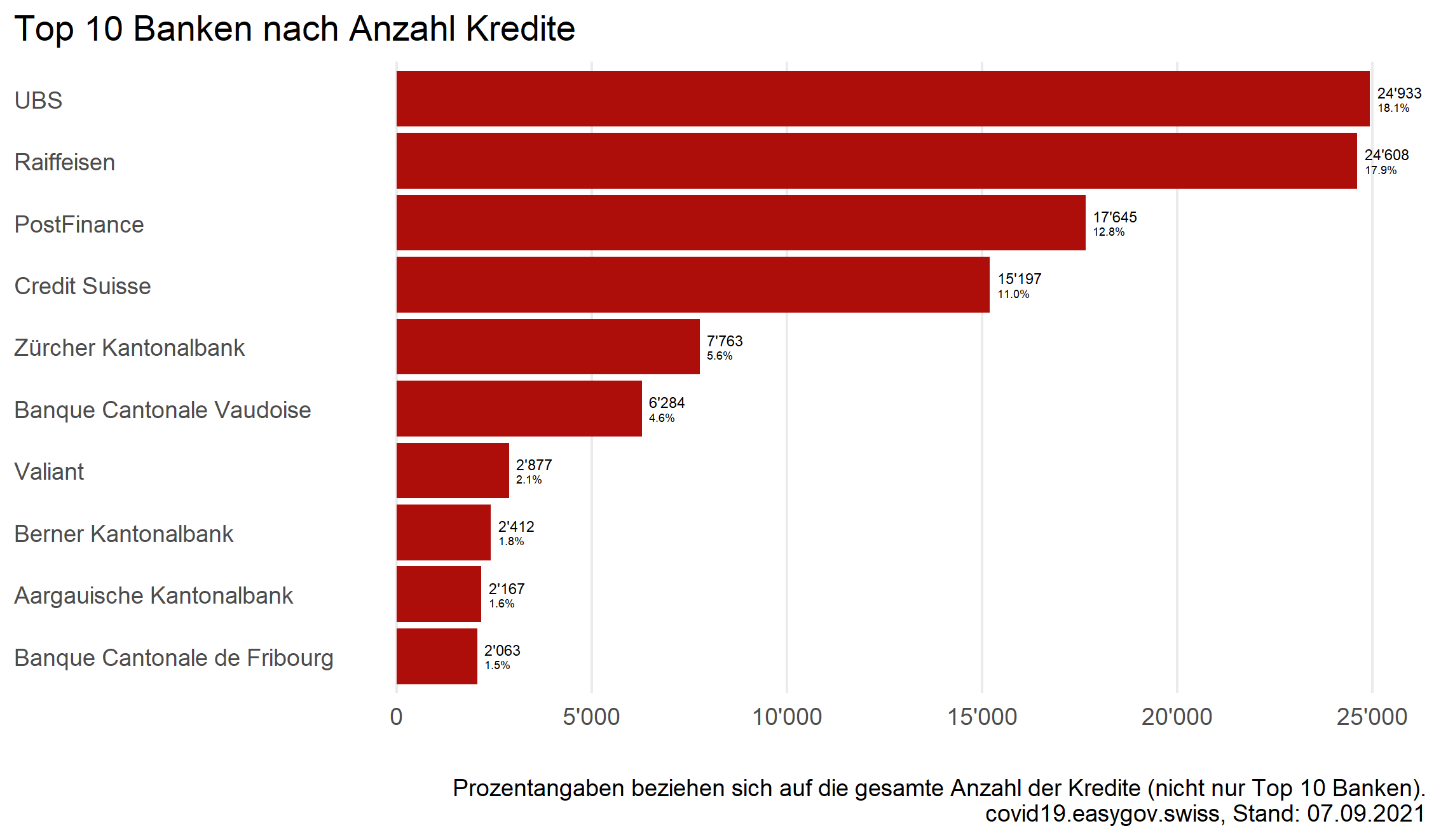

Top 10 Banken nach Anzahl Kredite

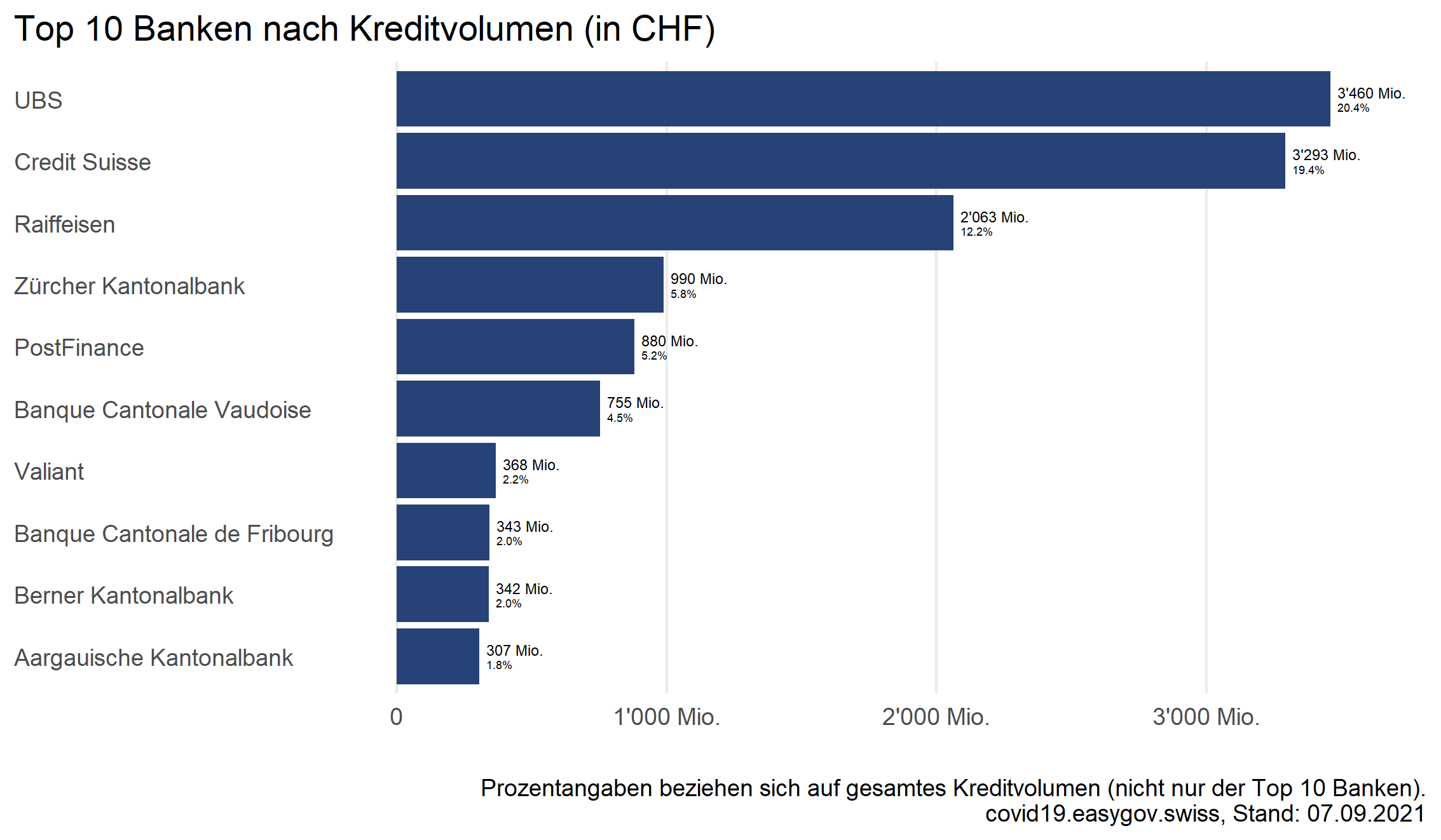

Top 10 Banken nach Kreditvolumen

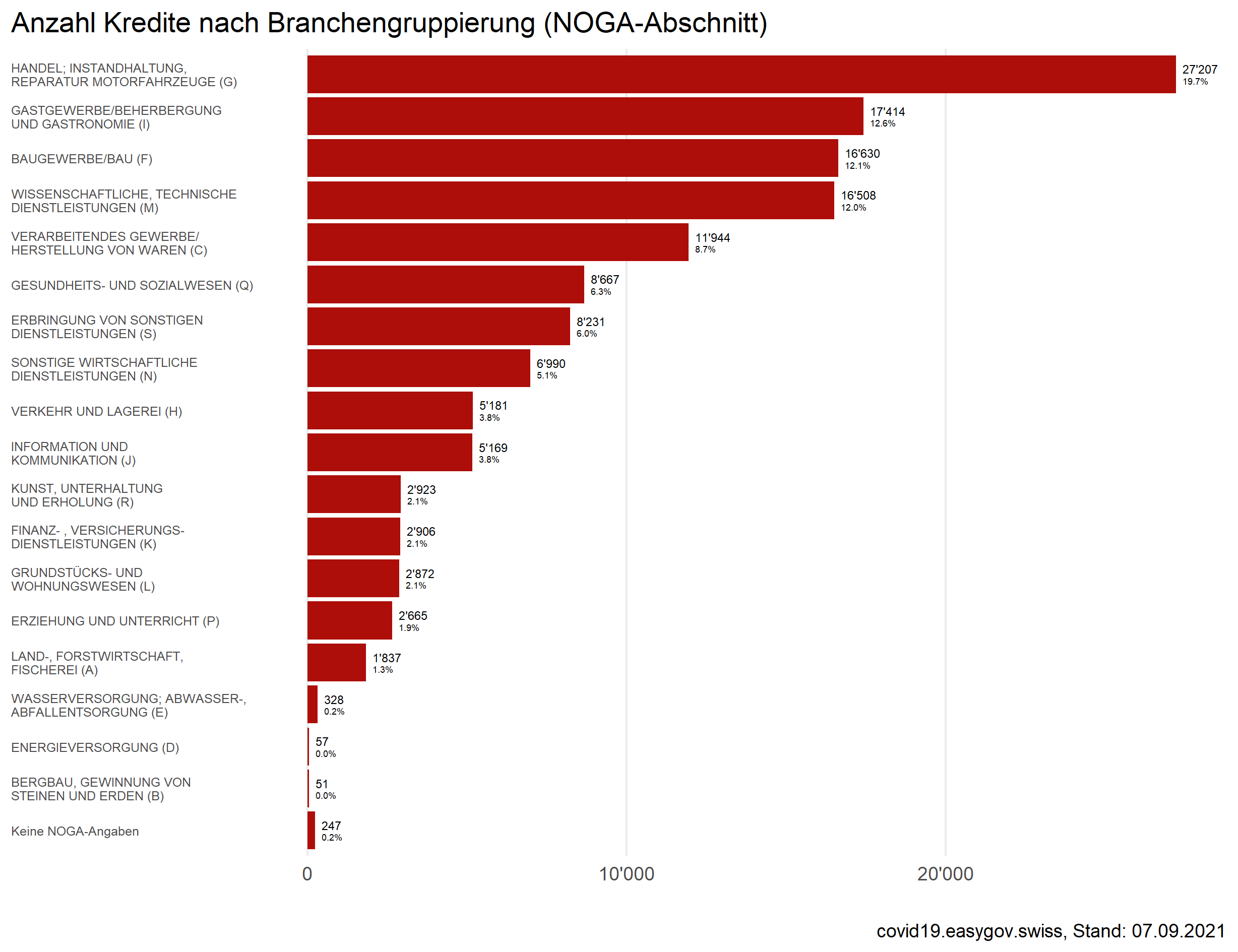

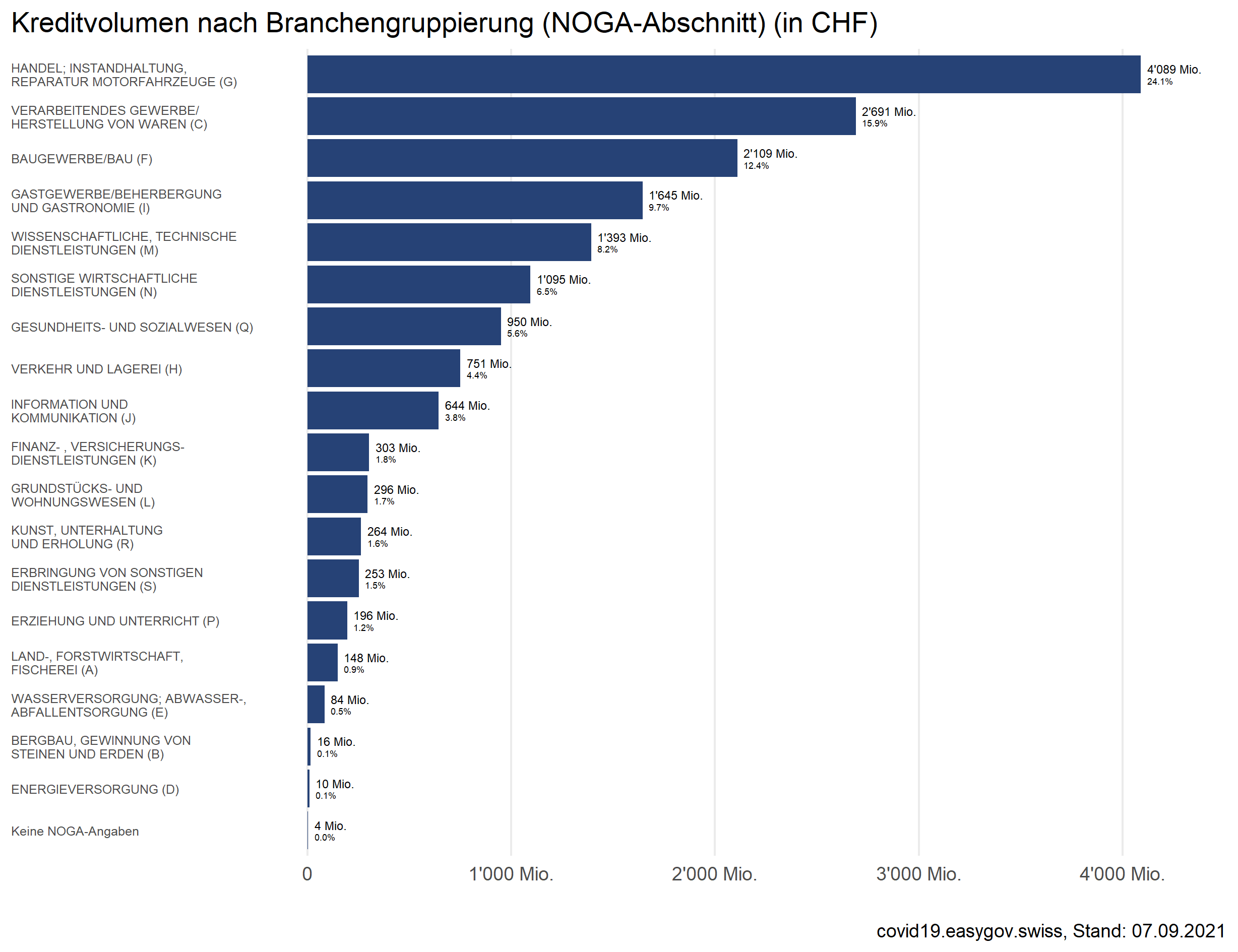

Anzahl Kredite nach Branchengruppierung (NOGA-Abschnitt)

Kreditvolumen nach Branchengruppierung (NOGA-Abschnitt)

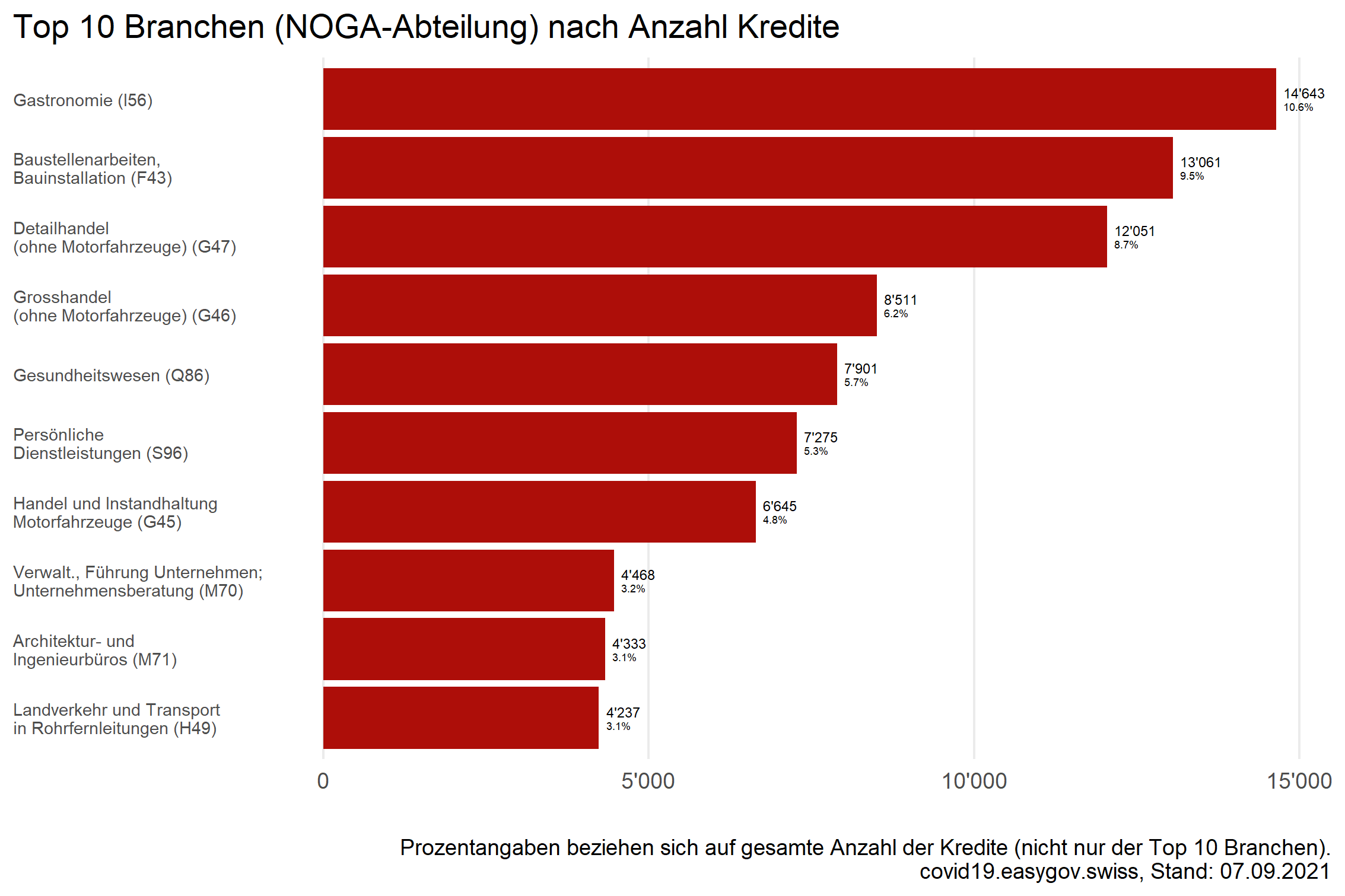

Top 10 Branchen (NOGA-Abteilung) nach Anzahl Kredite

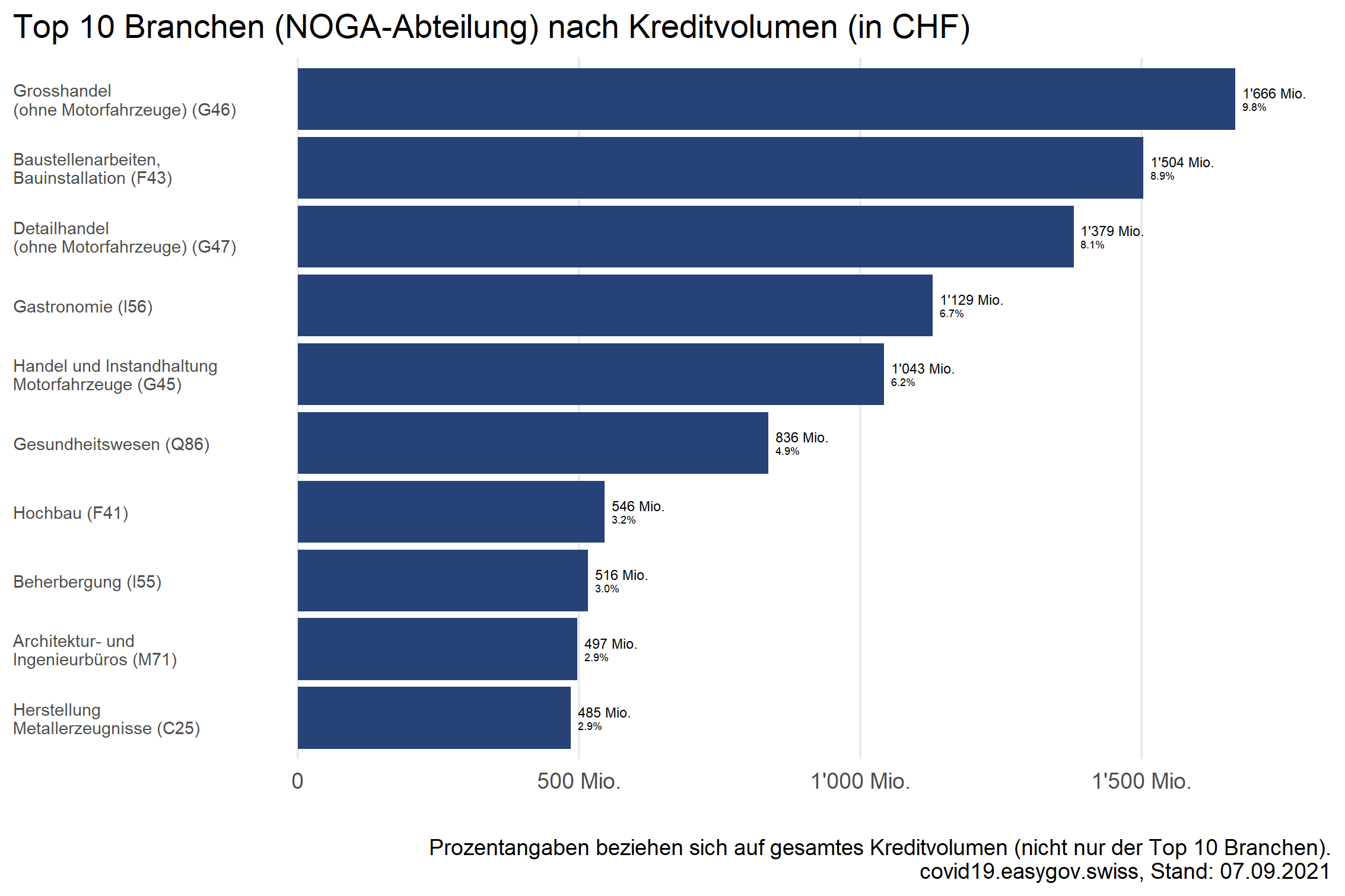

Top 10 Branchen (NOGA-Abteilung) nach Kreditvolumen

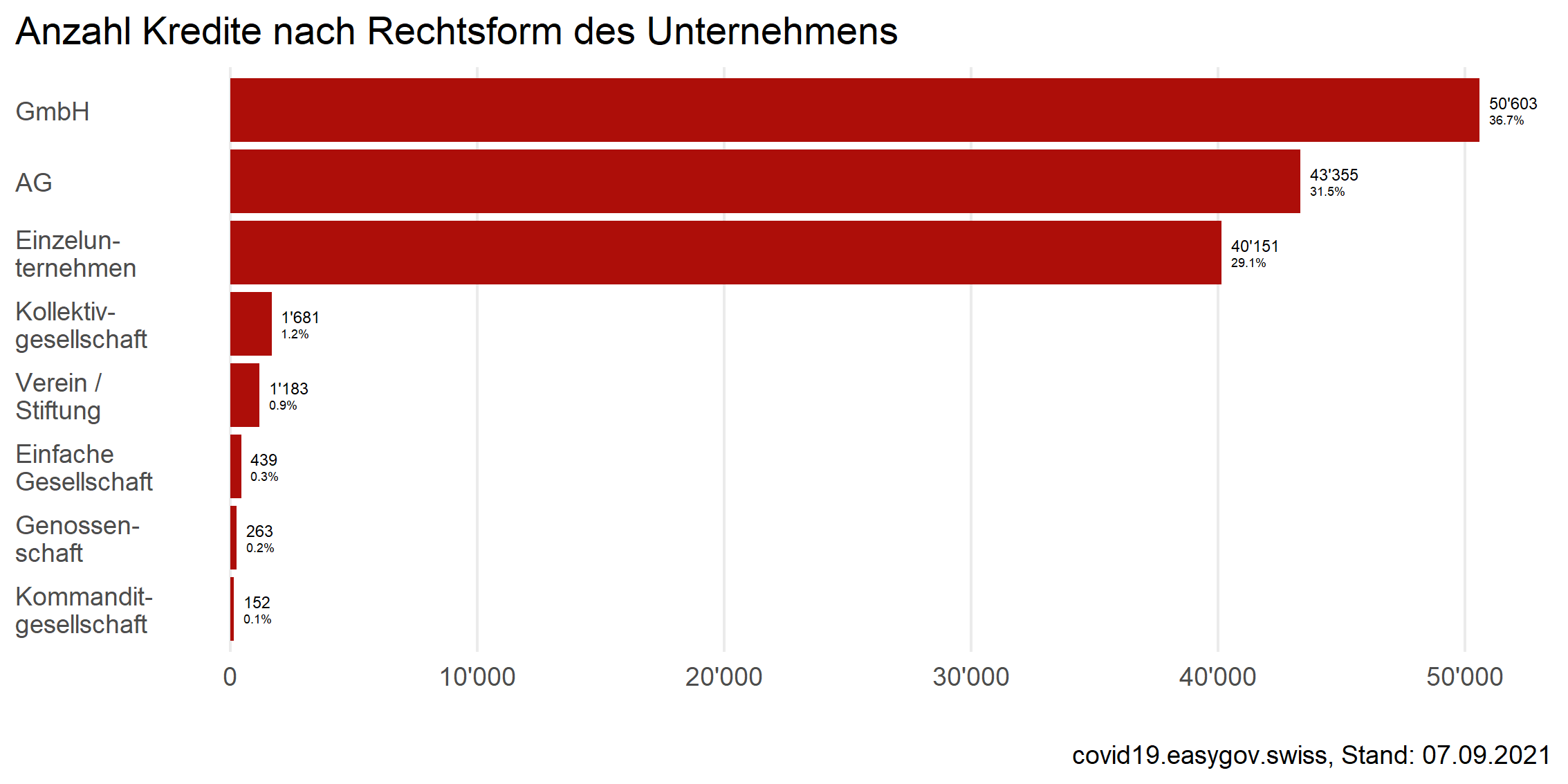

Anzahl Kredite nach Rechtsform des Unternehmens

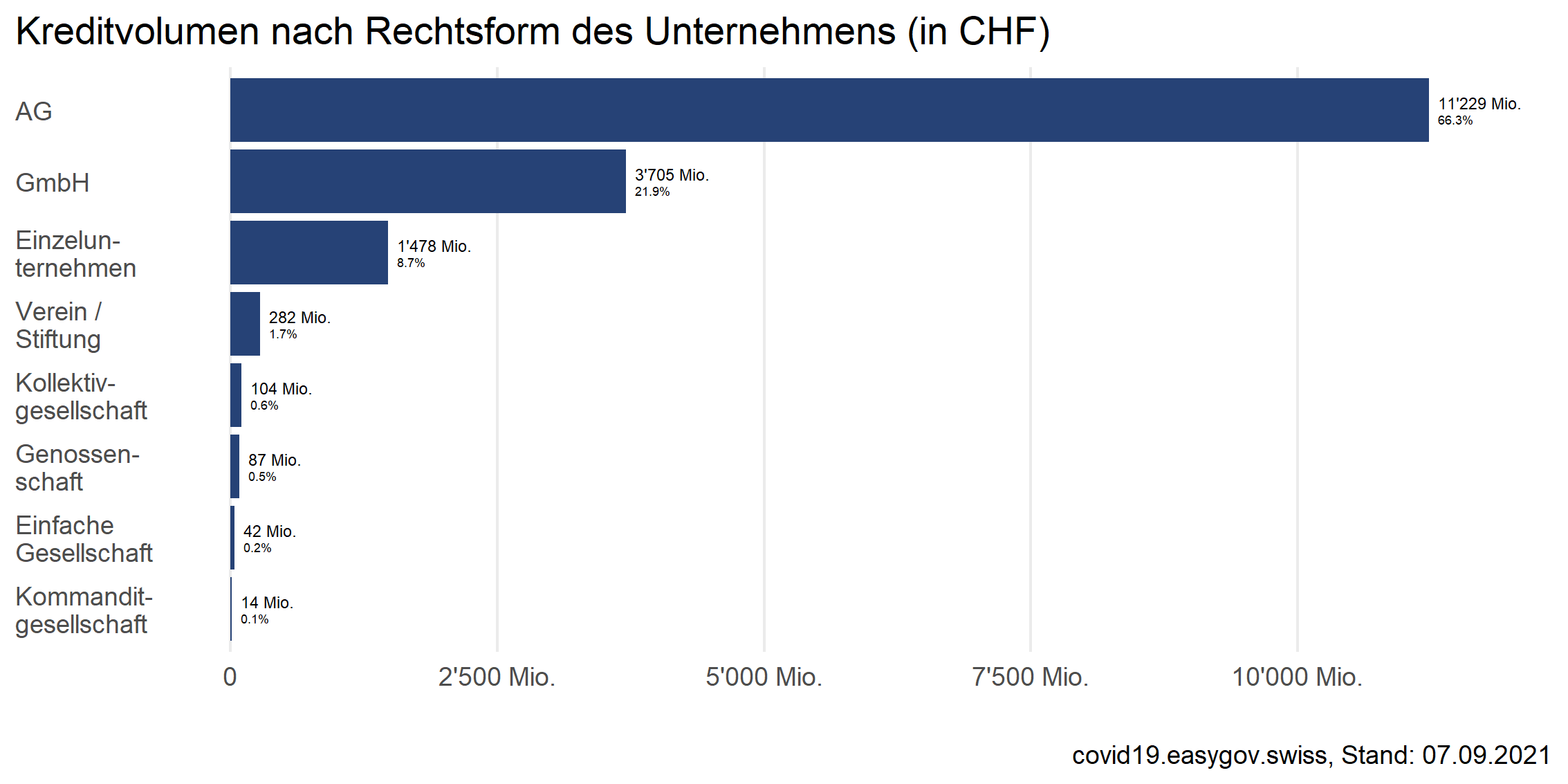

Kreditvolumen nach Rechtsform des Unternehmens

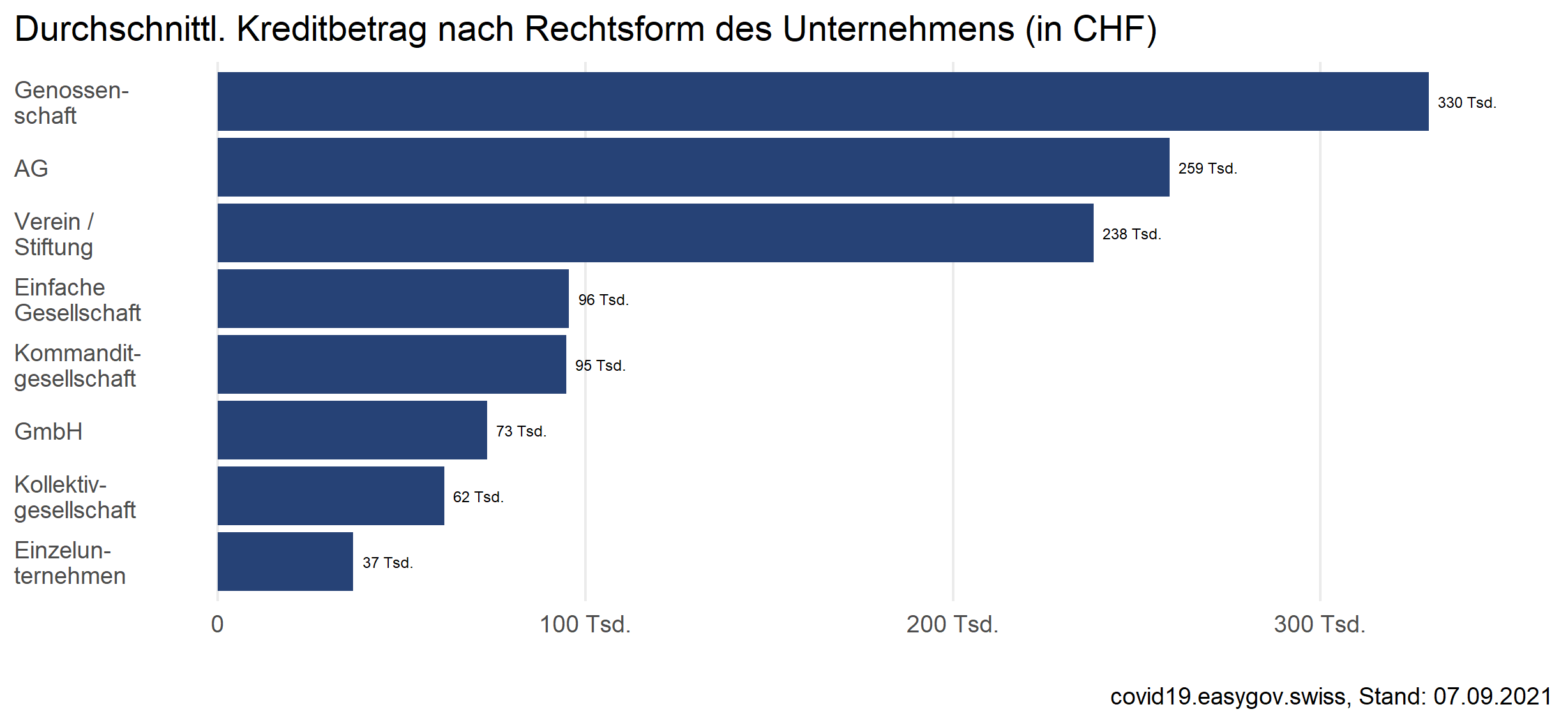

Durchschnittlicher Kreditbetrag nach Rechtsform des Unternehmens

Anzahl Kredite nach Unternehmensgrösse (VZÄ)

Kreditvolumen nach Unternehmensgrösse (VZÄ)

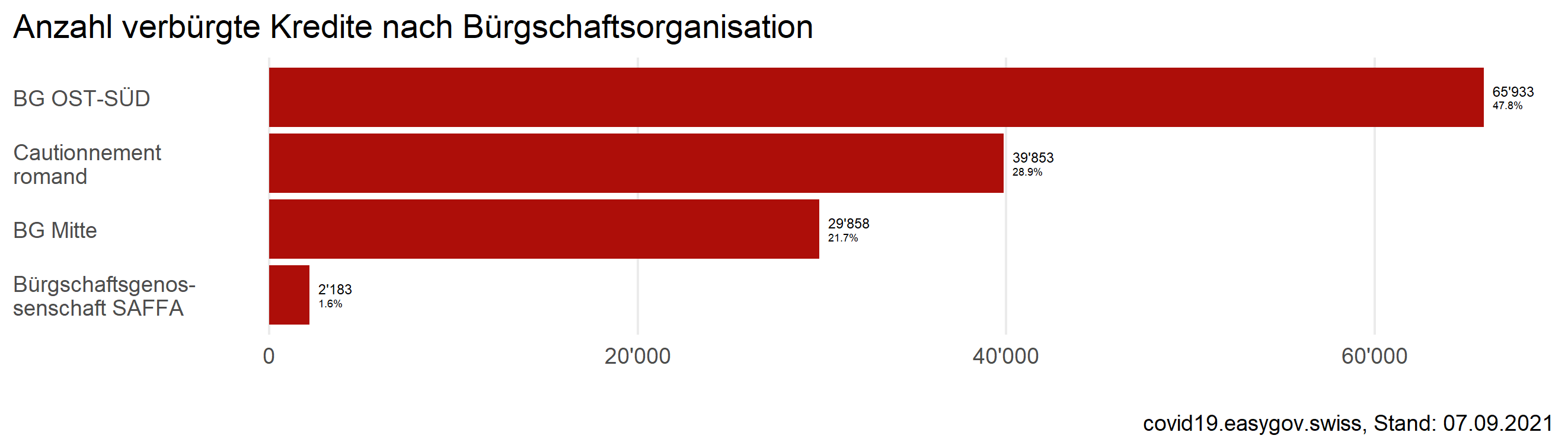

Anzahl verbürgte Kredite nach Bürgschaftsorganisation

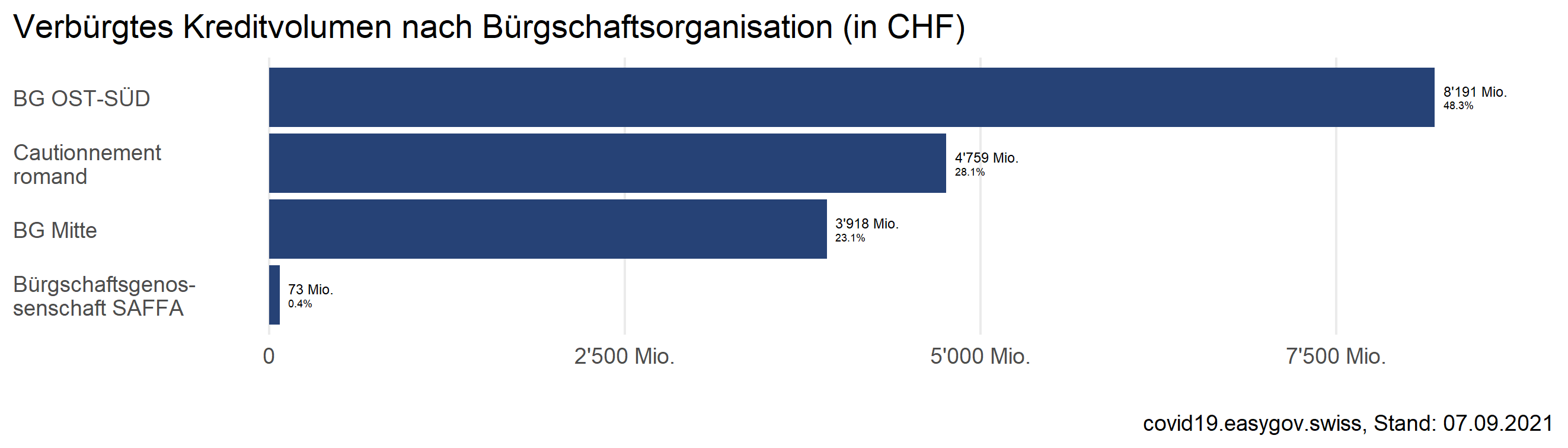

Verbürgtes Kreditvolumen nach Bürgschaftsorganisation

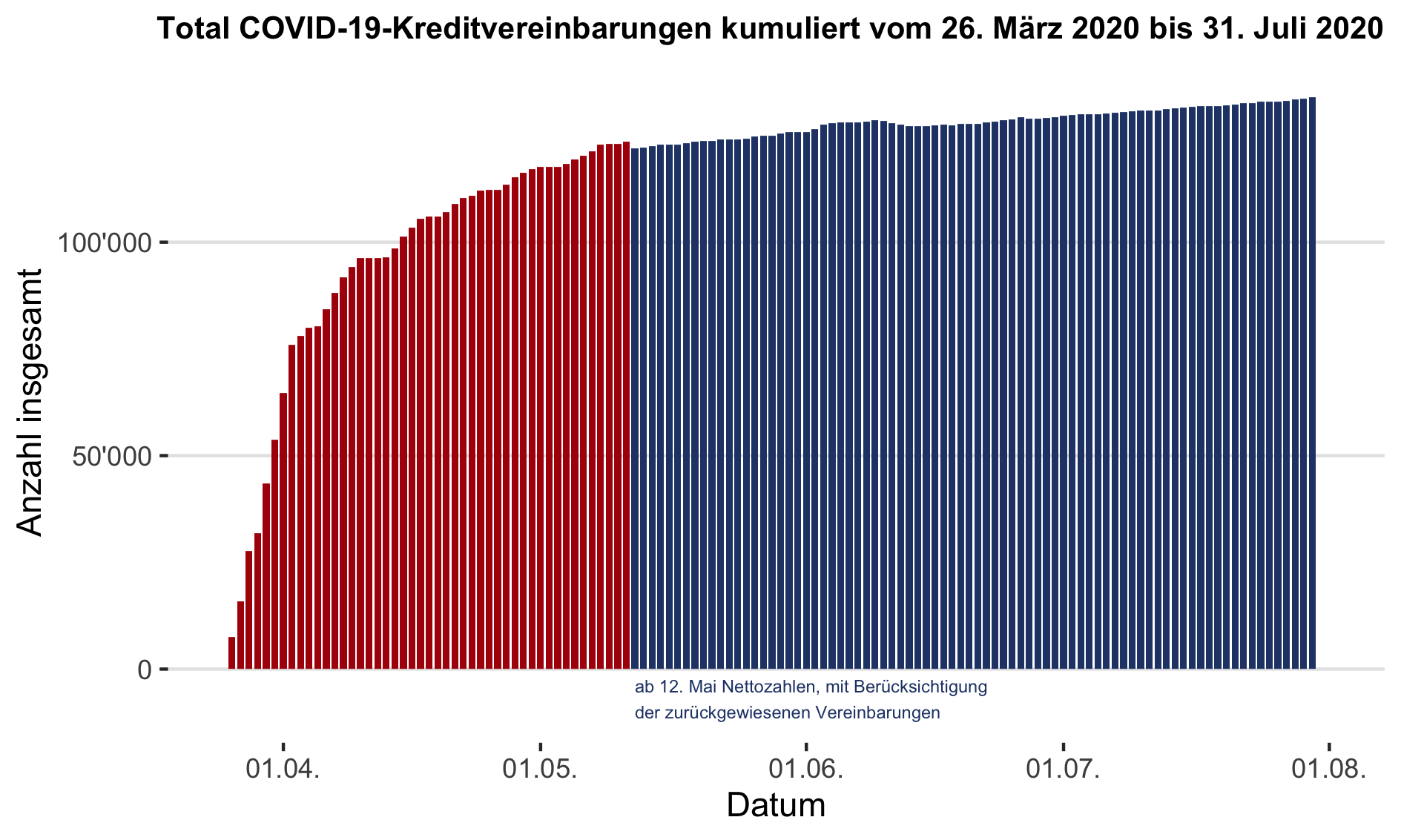

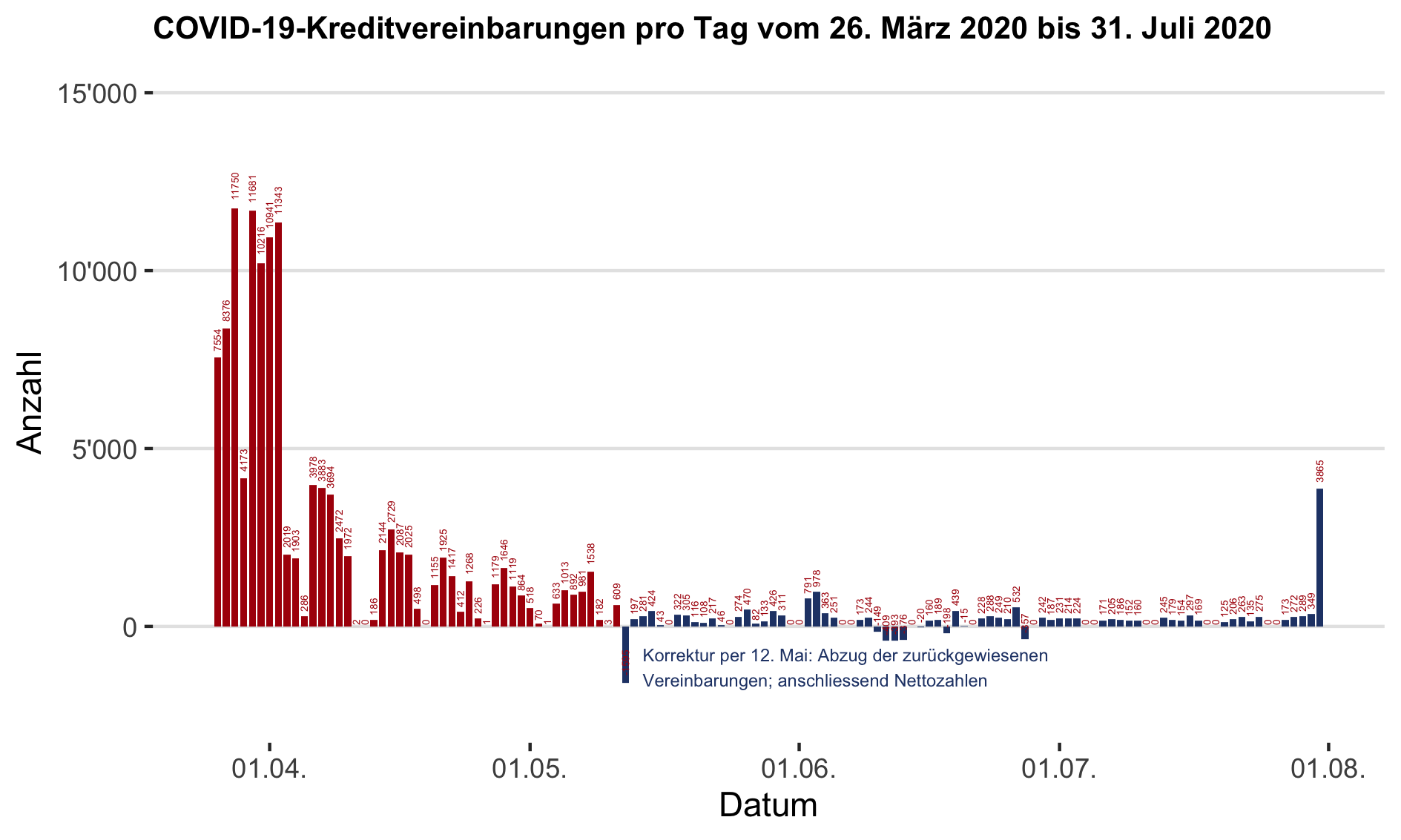

Die nachfolgenden beiden Grafiken illustrieren die zeitliche Entwicklung der Gewährung der Covid-19-Überbrückungskredite bis 500’000 Franken und basieren auf den Daten der Bürgschaftsorganisationen.

Letzte Aktualisierung: 24.04.2024

Total Covid-19-Kreditvereinbarungen kumuliert

Total Covid-19-Kreditvereinbarungen pro Tag

Missbrauchsmeldungen

Die nachstehende Tabelle listet potenzielle und effektive Missbrauchsfälle gemäss der Covid-19-Solidarbürgschaftsverordnung und dem Covid-19-Solidarbürgschaftsgesetz auf (siehe auch: Prüfkonzept zur Missbrauchsbekämpfung). Die Statistik zeigt die Fälle, von denen die Bürgschaftsorganisationen Kenntnis haben, entweder weil sie selbst eine Strafanzeige erstattet haben oder weil sie von Dritten darüber informiert wurden. Sie ist nicht vollständig in Bezug auf Strafanzeigen, von denen die Bürgschaftsorganisationen keine Kenntnis haben. Die Statistik wird fortlaufend aktualisiert.

| Missbrauchsarten (alle Art. gemäss Verordnung) | In Ab- klärung | Miss- brauch nicht bestätigt | Berichti- gung ohne Anzeige | Ohne Anzeige – Abklärung eingestellt* | ||||

| Offene Fälle | Abgeschlossene Fälle |

|||||||

| An- zahl | Delikt- summe in CHF*** | An- zahl | Delikt- summe in CHF*** |

|||||

| Mehrfachanträge (Art. 3, Abs. 1) | 3 | 102 | 210 | 2 | 33 | 5'114'862 | 96 | 12'741'436 |

| Gründungsdatum (Art. 3, Abs. 1, a.) | 5 | 121 | 168 | 4 | 8 | 327'300 | 20 | 809'534 |

| In Konkurs- oder Nachlassverfahren oder Liquidation (Art. 3, Abs. 1, b.) | 5 | 15 | 29 | 4 | 14 | 1'230'790 | 40 | 3'171'294 |

| Umsatzangabe (Art. 7, Abs. 1) | 170 | 999 | 1'718 | 49 | 416 | 79'370'425 | 351 | 44'333'709 |

| Unterstützung anderer notrechtlicher Regelungen (Art. 3, Abs. 1, d.) | 3 | 1 | 4 | 0 | 2 | 450'000 | 1 | 45'000 |

| Kredit- verwendung allgemein und Ersatz- investitionen (Art. 6,Abs. 1 und 2)1 | 1'893 | 706 | 1'561 | 402 | 2'431 | 269'848'598 | 2'031 | 151'500'372 |

| Kredit- verwendung Dividenden, Refinan- zierungen, etc. (Art. 6, Abs. 3)2 | 156 | 372 | 2'841 | 20 | 127 | 15'466'120 | 86 | 9'800'167 |

| Andere | 196 | 157 | 214 | 29 | 249 | 30'246'625 | 362 | 32'296'806 |

| Total | 2'431 | 2'473 | 6'745 | 510 | 3'280 | 402'054'720 | 2'987 | 254'698'318 |

|---|---|---|---|---|---|---|---|---|

*Fälle, in denen keine Strafanzeige erstattet wurde und der Kreditnehmende, respektive dessen Organe sowie alle mit der Geschäftsführung oder der Liquidation des Kreditnehmenden befassten Personen, soweit sie haftbar wären, verstorben oder verschollen ist. Taucht eine verschollene Person wieder auf, kann der Fall wieder aufgerollt werden.

**Inkl. Strafanzeigen von Dritten, von denen die Bürgschaftsorganisationen Kenntnis haben.

***Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt deren Gewährung. Dieser Betrag steht daher nicht für den tatsächlichen finanziellen Schaden, der durch eine strafbare oder unerlaubte Handlung entstanden ist.

1 Ab Inkrafttreten des Covid-19-Solidarbürgschaftsgesetzes (Covid-19-SBüG) am 19. Dezember 2020 wurde das Verbot, neue Investitionen ins Anlagevermögen zu tätigen, die nicht Ersatzinvestitionen sind, aufgehoben (vgl. Art. 27 Abs. 2 Covid-19-SBüG).

2 Ab Inkrafttreten des Covid-19-SBüG am 19. Dezember 2020 ist bereits der Beschluss über die Auszahlung von Dividenden widerrechtlich (vgl. Art. 2 Abs. 2 lit. a Covid-19-SBüG und Amtliches Bulletin: AB 2020 N 2040 vom 30. Oktober 2020 und AB 2020 S 1314 f. vom 10. Dezember 2020).

Letzte Aktualisierung: 24.06.2026

Zudem wies die Statistik der Meldestelle für Geldwäscherei MROS bis Ende 2021 sämtliche a) Meldungen gemäss Geldwäschereigesetz oder Strafgesetzbuch sowie b) die Anzahl von der MROS an Strafverfolgungsbehörden erstatteten Anzeigen (gemäss Art. 23 Abs. 4 Geldwäschereigesetz) im Rahmen der Covid-19-Überbrückungskredite aus. Die Statistik von MROS kann Fälle ausweisen, welche zugleich in der obenstehenden Tabelle der Missbrauchsmeldungen enthalten sind.

Offene Fälle nach Strafanzeige

Die nachstehende Tabelle zeigt die offenen Fälle nach erstatteter Strafanzeige, von denen die Bürgschaftsorganisationen Kenntnis haben, entweder weil sie die Strafanzeige selbst erstattet haben oder weil sie von Dritten darüber informiert wurden. Sie ist nicht vollständig in Bezug auf Strafanzeigen, von denen die Bürgschaftsorganisationen keine Kenntnis haben. Die Statistik wird fortlaufend aktualisiert.

Offene Fälle nach Strafanzeige nach Kanton

| Kanton | Strafanzeige erstattet: Offene Fälle* | |

| Anzahl | Deliktsumme in CHF** | |

| AG | 221 | 25'011'773 |

| AI | 4 | 298'172 |

| AR | 24 | 2'175'326 |

| BE | 152 | 17'847'740 |

| BL | 76 | 13'390'767 |

| BS | 55 | 8'832'274 |

| FR | 189 | 23'445'830 |

| GE | 497 | 58'573'094 |

| GL | 10 | 597'648 |

| GR | 29 | 2'392'910 |

| JU | 10 | 1'187'553 |

| LU | 84 | 15'407'920 |

| NE | 62 | 6'715'204 |

| NW | 10 | 2'027'700 |

| OW | 14 | 1'980'047 |

| SG | 124 | 9'023'406 |

| SH | 12 | 761'516 |

| SO | 45 | 5'817'955 |

| SZ | 66 | 10'129'223 |

| TG | 73 | 7'038'698 |

| TI | 170 | 17'595'048 |

| UR | 6 | 894'640 |

| VD | 521 | 63'457'328 |

| VS | 129 | 13'743'240 |

| ZG | 173 | 26'758'191 |

| ZH | 524 | 66'951'517 |

| Total | 3'280 | 402'054'720 |

|---|---|---|

*Inkl. Strafanzeigen von Dritten, von denen die Bürgschaftsorganisationen Kenntnis haben.

**Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt deren Gewährung. Dieser Betrag steht daher nicht für den tatsächlichen finanziellen Schaden, der durch eine strafbare oder unerlaubte Handlung entstanden ist.

Letzte Aktualisierung: 24.06.2026

Abgeschlossene Fälle nach Strafanzeige

Nachstehend befindet sich eine Tabelle mit den abgeschlossenen Fällen nach Missbrauchsart, nach Kanton und eine Tabelle mit den Schuldsprüchen nach Branche, nachdem eine Strafanzeige erstattet wurde. Hierbei handelt es sich um die Strafanzeigen, von denen die Bürgschaftsorganisationen Kenntnis haben, entweder weil sie selbst Strafanzeige erstattet haben oder weil sie von Dritten darüber informiert wurden. Die Tabellen sind nicht vollständig in Bezug auf Fälle, von denen die Bürgschaftsorganisationen keine Kenntnis haben. Die Statistiken werden fortlaufend aktualisiert.

Abgeschlossene Fälle nach Missbrauchsart

| Missbrauchsarten (alle Art. gemäss Verordnung) | Kein Straf- verfahren: Nicht- anhand- nahme | |||||||

| Un- schuldig | Wieder- gutmachung | Schuldig | Straf- verfahren eingestellt* |

|||||

| Anzahl | Anzahl | Delikt- summe in CHF** | Anzahl | Delikt- summe in CHF** | Anzahl | Delikt- summe in CHF** |

||

| Mehrfachanträge (Art. 3, Abs. 1) | 2 | 8 | 8 | 1'168'200 | 77 | 10'584'332 | 1 | 70'119 |

| Gründungsdatum (Art. 3, Abs. 1, a.) | 0 | 5 | 0 | 0 | 15 | 684'334 | 0 | 0 |

| In Konkurs- oder Nachlassverfahren oder Liquidation (Art. 3, Abs. 1, b.) | 3 | 7 | 4 | 149'900 | 25 | 1'498'567 | 1 | 80'000 |

| Umsatzangabe (Art. 7, Abs. 1) | 15 | 62 | 44 | 4'857'747 | 220 | 26'096'106 | 10 | 2'170'000 |

| Unterstützung anderer notrechtlicher Regelungen (Art. 3, Abs. 1, d.) | 0 | 0 | 0 | 0 | 1 | 45'000 | 0 | 0 |

| Kreditverwendung allgemein und Ersatzinvestitionen (Art. 6, Abs. 1 und 2)1 | 80 | 429 | 133 | 12'593'908 | 1'365 | 90'975'720 | 24 | 2'633'864 |

| Kreditverwendung Dividenden, Refinanzierungen, etc. (Art. 6, Abs. 3)2 | 5 | 18 | 9 | 645'824 | 52 | 5'468'620 | 2 | 210'000 |

| Andere | 8 | 93 | 54 | 6'460'349 | 197 | 16'322'613 | 10 | 1'217'400 |

| Total | 113 | 622 | 252 | 25'875'928 | 1'952 | 151'675'292 | 48 | 6'381'383 |

|---|---|---|---|---|---|---|---|---|

*Fälle, in denen das Strafverfahren eingestellt wurde, da der Kreditnehmende, respektive dessen Organe sowie alle mit der Geschäftsführung oder der Liquidation des Kreditnehmenden befassten Personen, soweit sie haftbar wären, verstorben oder verschollen ist. Taucht eine verschollene Person wieder auf, kann der Fall wieder aufgerollt werden.

**Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt deren Gewährung. Dieser Betrag steht daher nicht für den tatsächlichen finanziellen Schaden, der durch eine strafbare oder unerlaubte Handlung entstanden ist.

1 Ab Inkrafttreten des Covid-19-Solidarbürgschaftsgesetzes (Covid-19-SBüG) am 19. Dezember 2020 wurde das Verbot, neue Investitionen ins Anlagevermögen zu tätigen, die nicht Ersatzinvestitionen sind, aufgehoben (vgl. Art. 27 Abs. 2 Covid-19-SBüG).

2 Ab Inkrafttreten des Covid-19-SBüG am 19. Dezember 2020 ist bereits der Beschluss über die Auszahlung von Dividenden widerrechtlich (vgl. Art. 2 Abs. 2 lit. a Covid-19-SBüG und Amtliches Bulletin: AB 2020 N 2040 vom 30. Oktober 2020 und AB 2020 S 1314 f. vom 10. Dezember 2020).

Letzte Aktualisierung: 24.06.2026

Abgeschlossene Fälle nach Kanton

| Kanton | Strafanzeige erstattet: Abgeschlossene Fälle | |

| Anzahl | Deliktsumme in CHF* | |

| AG | 182 | 15'249'079 |

| AI | 5 | 181'000 |

| AR | 24 | 2'844'800 |

| BE | 170 | 14'166'060 |

| BL | 76 | 6'474'252 |

| BS | 142 | 14'160'891 |

| FR | 121 | 6'946'820 |

| GE | 249 | 22'700'105 |

| GL | 3 | 1'027'300 |

| GR | 38 | 3'373'248 |

| JU | 9 | 568'500 |

| LU | 142 | 17'637'485 |

| NE | 48 | 4'329'050 |

| NW | 14 | 1'351'900 |

| OW | 7 | 238'326 |

| SG | 147 | 8'174'519 |

| SH | 6 | 685'000 |

| SO | 92 | 7'324'338 |

| SZ | 71 | 7'096'169 |

| TG | 37 | 3'708'700 |

| TI | 136 | 11'132'009 |

| UR | 5 | 276'000 |

| VD | 400 | 31'296'785 |

| VS | 127 | 7'175'048 |

| ZG | 86 | 12'939'772 |

| ZH | 650 | 53'641'163 |

| Total | 2'987 | 254'698'318 |

|---|---|---|

*Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt deren Gewährung. Dieser Betrag steht daher nicht für den tatsächlichen finanziellen Schaden, der durch eine strafbare oder unerlaubte Handlung entstanden ist.

Letzte Aktualisierung: 24.06.2026

Schuldsprüche nach Branche

| Anzahl | Deliktsumme in CHF* | |

| Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe (F43) | 436 | 33'008'399 |

| Gastronomie (I56) | 257 | 16'432'992 |

| Hochbau (F41) | 177 | 14'829'168 |

| Detailhandel (ohne Handel mit Motorfahrzeugen) (G47) | 114 | 11'089'688 |

| Grosshandel (ohne Handel mit Motorfahrzeugen) (G46) | 86 | 6'992'316 |

| Gebäudebetreuung, Garten- und Landschaftsbau (N81) | 82 | 4'643'538 |

| Handel mit Motorfahrzeugen; Instandhaltung und Reparatur von Motorfahrzeugen (G45) | 77 | 6'924'002 |

| Landverkehr und Transport in Rohrfernleitungen (H49) | 69 | 3'295'422 |

| Verwaltung und Führung von Unternehmen und Betrieben; Unternehmensberatung (M70) | 64 | 4'876'893 |

| Erbringung von sonstigen überwiegend persönlichen Dienstleistungen (S96) | 59 | 2'884'214 |

| Alle anderen Branchen** | 531 | 46'698'660 |

| Total | 1'952 | 151'675'292 |

|---|---|---|

*Die ausgewiesene Deliktsumme entspricht dem Volumen der Kredite zum Zeitpunkt deren Gewährung. Dieser Betrag steht daher nicht für den tatsächlichen finanziellen Schaden, der durch eine strafbare oder unerlaubte Handlung entstanden ist.

**Das Bundesamt für Statistik (BFS) publiziert auf ihrer Webseite eine Liste aller möglichen Branchen (2-stellige NOGA-Codes).

Letzte Aktualisierung: 24.06.2026

Banken: Teilnahmeliste, Unterlagen und Informationen

Hier finden Sie eine Liste mit den 125 Banken, die Covid-19-Überbrückungskredite gewährt haben.

Bankenspezifische Unterlagen:

- Rahmenbedingungen für Covid-19 Kredite bis CHF 500’000 für die beteiligten Banken

- Bürgschaftsvertrag (09.04.2020)

Bankenspezifische Informationen:

- Schweizerische Bankiervereinigung: www.swissbanking.org: Coronavirus – Finanzplatz Schweiz

- Eidgenössische Finanzmarktaufsicht FINMA: www.finma.ch | Medienmitteilung vom 25.03.2020

- Schweizerische Nationalbank SNB: www.snb.ch | Medienmitteilung vom 25.03.2020

Rechtsgrundlagen

- Verordnung über die Anpassung der Zinssätze nach dem Covid-19-Solidarbürgschaftsgesetz (20.03.2026)

- Erläuterungen zur Verordnung über die Anpassung der Zinssätze nach dem Covid-19-Solidarbürgschaftsgesetz (20.03.2026)

- Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus (18.12.2020)

- Botschaft zu Änderungen des Covid-19-Gesetzes und des Covid-19-Solidarbürgschaftsgesetzes (18.11.2020)

- Entwurf für das Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus (18.09.2020)

- Botschaft zum Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus (18.09.2020)

- Vorentwurf für das Bundesgesetz über Kredite mit Solidarbürgschaft infolge des Coronavirus (01.07.2020)

- Erläuternder Bericht zum Vorentwurf des Bundesgesetzes über Kredite mit Solidarbürgschaft infolge des Coronavirus (01.07.2020)

- Notverordnung zur Gewährung von Krediten und Solidarbürgschaften infolge des Coronavirus (25.03.2020)

- Erläuterungen zur Notverordnung zur Gewährung von Krediten und Solidarbürgschaften in Folge des Coronavirus (14.04.2020)

Medienmitteilungen

- Medienmitteilung vom 20.03.2026

Bundesrat senkt Zinsen für Covid-19-Kredite - Information vom 24.02.2026

Allfällige Zinsanpassung für die Covid-19-Kredite per Ende März 2026 - Medienmitteilung vom 21.03.2025

Bundesrat senkt Zinsen für Covid-19-Kredite - Information vom 25.02.2025

Allfällige Zinsanpassung für die Covid-19-Kredite per Ende März 2025 - Medienmitteilung vom 27.03.2024

Bundesrat belässt Zinsen für Covid-19-Kredite unverändert - Information vom 22.02.2024

Allfällige Zinsanpassung für die Covid-19-Kredite per Ende März 2024 - Medienmitteilung vom 29.11.2023

Bundesrat verabschiedet Zwischenbericht zu den Covid-19-Solidarbürgschaftskrediten - Medienmitteilung vom 29.03.2023

Bundesrat passt Zinsen für Covid-19-Kredite an - Medienmitteilung vom 02.02.2022

Covid-19-Kredite: Bundesrat belässt Zinsen unverändert und begrüsst Amortisationsregelungen - Medienmitteilung vom 17.02.2021

Coronavirus: Bundesrat erweitert Unterstützung für grössere Unternehmen und Arbeitslose - Medienmitteilung vom 27.01.2021

Coronavirus: Bundesrat stockt Härtefallprogramm auf und stärkt Arbeitslosenversicherung - Medienmitteilung vom 13.01.2021

Coronavirus: Bund baut Unterstützung über das Härtefallprogramm aus - Medienmitteilung vom 18.11.2020

Coronavirus: Bundesrat passt Covid-Unterstützungshilfen der zweiten Welle an - Medienmitteilung vom 18.09.2020

Coronavirus: Bundesrat verabschiedet Botschaft zum neuen Solidarbürgschaftsgesetz - Medienmitteilung vom 01.07.2020

Coronavirus: Notverordnung über Covid-19-Kredite soll ins ordentliche Recht überführt werden - Medienmitteilung vom 15.05.2020

Covid-19 Kredite: Konzept zur Missbrauchsbekämpfung verabschiedet (mit erster Fassung des Prüfkonzepts zur Missbrauchsbekämpfung) - Medienmitteilung vom 03.04.2020

Bundesrat erhöht Bürgschaftsvolumen für Liquiditätshilfe auf 40 Milliarden - Medienmitteilung vom 25.03.2020

Coronavirus: Der Bundesrat verabschiedet Notverordnung zur Gewährung von Krediten mit Solidarbürgschaften des Bundes - Medienmitteilung vom 20.03.2020

Coronavirus: Massnahmenpaket zur Abfederung der wirtschaftlichen Folgen

Zwischenbericht zu den Covid-19-Solidarbürgschaftskrediten

Der Zwischenbericht des Bundesrates zu den Covid-19-Solidarbürgschaftskrediten zieht eine erste Zwischenbilanz hinsichtlich der gewährten Covid-19-Krediten, sowie der per Juni 2023 laufenden und zurückbezahlten Krediten und der Bürgschaftshonorierungen. Der Bericht widmet sich ausserdem der Thematik der Missbrauchsbekämpfung und setzt die Kosten des Covid-19-Solidarbürgschaftsprogramms ins Verhältnis zum gesellschaftlichen Nutzen, der durch das Programm geschaffen wurde.

Parlamentarische Vorstösse

Die nachstehende Tabelle zeigt die parlamentarischen Vorstösse zum Programm der Covid-19-Überbrückungskredite.

Weitere Informationen

- Bundesrat verabschiedet Bericht zu den wirtschaftlichen Folgen der Corona-Krise

- Prüfkonzept zur Missbrauchsbekämpfung

- «Prüfung des Beizugs Dritter in der Umsetzung der COVID-19-Massnahmen – Staatssekretariat für Wirtschaft» durch die Eidgenössischen Finanzkontrolle (EFK) (22.8.2022)

- Stellungnahmen aus der Vernehmlassung zum Covid-19-Solidarbürgschaftsgesetz

- Prozessgrafik «Covid-19-Kredit»

- Prozessgrafik «Covid-19-Kredit Plus»

- Fuhrer, Lucas Marc/Ramelet, Marc-Antoine/Tenhofen, Jörn (2020). Firms’ participation in the Covid-19 loan programme, SNB Working Papers No. 25/2020, Swiss National Bank.

-

- KOF Konjunkturforschungsstelle ETH Zürich (2021). Firmenkonkurse schiessen im Mai nach oben.